快狗打车股价暴跌,同城货运何去何从

2022年6月24日,快狗打车在港交所上市,成功拿下“同城货运”第一股美誉,一时风头无两。

但之后一个月,快狗打车却陷入跌跌不休的境地,截至8月5日最低点,快狗打车收盘价为5港元,相比发行价累计下跌了76%。

之所以会出现的这样的行情,原因早就写在快狗打车的业务数据中了。

2018年-2021年,快狗打车营收和毛利率持续增长,营收分别为4.53亿元、5.48亿元、5.3亿元、6.6亿元。毛利率也由2018年的23.0%增长至2021年的36.6%。

但与此同时,快狗打车每年净亏损额分别为10.71亿元、1.84亿元、6.58亿元及8.73亿元,四年合计亏损27.86亿元。

在这样的营收背景下,上市当天,快狗打车创始人陈小华直言“活着就有希望。”

快狗打车创始人陈小华

因为上市并不能解决快狗打车身上的问题,此次快狗打车上市募资的总额约为6.71亿港元(8550万美元),这笔资金和快狗打车的亏损额相比,简直是杯水车薪。

快狗打车的CEO何松也直接坦言,“快狗打车上市像战场上的旗帜,可能没有实际作用。”

的确,从目前的股价数据来看,快狗打车上市,并没有带来更多业务数据上的变化。更多还是促进了快狗打车的品牌曝光。

而在招股书内,快狗打车也十分光棍的承认,预计未来三年时间内,仍不可避免亏损。

图源:快狗打车公众号

值得注意的是,对于盈利和亏损问题,快狗打车内部似乎显得并不着急。

2018年,快狗打车创始人陈小华在采访中表示,“越大的市场就得越有耐心”,当时他还引用了泰康保险集团创始人陈东升的一句话,“三年定生死,8-10年小有规模,15-20年才大有成就。”

上个月,快狗打车CFO胡刚在接受采访时,也同样表示,快狗“需要多一点时间。”

时间,还是时间。从2014年快狗打车前身58速运上线以来,快狗打车已经度过了8年,按照陈小华的计算,目前的快狗打车应该已经达到“小有规模”的层次。

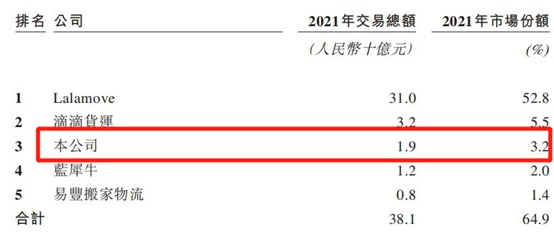

但目前来看,快狗打车还处于“活着真好”阶段。据快狗打车招股书显示,截至2021年年底,快狗打车的市占率为3.2%,在市场中排名第三。在快狗打车前面的,分别是货拉拉和滴滴货运,二者市占率分别为52.8%和5.5%。

之所以快狗打车显得不急不缓,是因为快狗打车的亏损难题并不是独立困境,在整个同城货运市场中,目前还没有一家平台宣告实现盈利。

管中窥豹,可见一斑,从快狗打车身上,我们可以看到整个同城货运行业的难题。

先来看一组数据对比。

中商产业研究院发布的《2019年同城货运市场前景研究报告》显示,当时,国内同城货运市场规模已达万亿。同时,同城货运司机突破1500万人,是出租车司机数量的7倍多。

图源:中商产业研究院

同样在2019年,前瞻经济学人报告,2019年中国同城互联网货运平台交易量仅有区区495亿元。两相对比,在万亿级别的市场中,同城货运平台们的营收占比还不到5%。

一边是万亿市场规模,一边是个位数的互联网营收占比,这样的渗透程度,足以证明互联网同城货运市场的发展潜力。

作为对比,2022年一季度,移动购物行业的渗透率达到94.1%,今年上半年,实物商品网上零售额5.4万亿元,占社会消费品零售总额的比重为25.9%。

如果让这群电商人看到同城货运市场的互联网营收占比,相信他们会开心的叫出声来。

快狗打车们也意识到了巨大的市场前景。比如目前同城货运市场的第二名,就是在2020年强势入局。在两年不到的时间内,成功超越快狗打车,市场竞争也越发激烈。

但激烈的市场竞争,并没有实现互联网货运平台的大规模渗透,反而在竞争的过程中,走向了烧钱大战的方向。

在此前的媒体采访中,快狗打车CEO何松直接点明,他在接手快狗打车后“认知最难的就是关于补贴战”。作为CEO的他,关心的不仅是市场份额的丢失,更关注补贴战对整个行业的伤害。

首先我们明确一个要点,补贴和烧钱,并不完全是坏事。对于互联网平台渗透率较低的同城货运来说,前期用补贴打开市场,是十分常见且有效的一个方式。

但是在各大平台争相发力补贴之后,目的就变了,逐渐演变为用巨额补贴挤掉竞争对手了。谁的资本雄厚,谁就能坚持得更久,最后挤掉所有对手。

即使最后成功出清对手,看似“获胜”的平台依旧会面临涨价难的问题。在这个过程中,似乎没有赢家。

以快狗打车为例,从2018-2021年,四年的时间里,快狗打车亏损了近28亿,其中快狗打车四年花在销售和营销方面的费用,达到13.4亿。

为了应对补贴战,滴滴货运平台上线时推出新人首单29.99元,并打出低至一分钱的口号;货拉拉也加入这场补贴大战,连续推出接单优惠、发放优惠券等活动来留住用户。

但结果如何,这些补贴大战真的实现市场的快速扩张了吗?

根据前文提到的快狗打车市占率和营收反推,2021年,互联网同城货运平台们的整体交易量约为600亿。同时据美国咨询公司弗若斯特沙利文的数据,2021年中国同城物流市场交易规模约为1.32万亿元,预计到2026年将增长至2.3万亿元。

从两组数据对比我们可以看出,从2019到2021年,两年的时间过去了,同城货运市场的发展速度依旧迅猛,但是互联网平台的渗透率,却没有显著增加。

并且在市场中还出现了一类“反平台”发展趋势的现象。

据此前媒体报道,有部分货拉拉司机,会利用平台和用户建立良好的信任关系,而后绕过平台直接与有长期需求的客户对接,重新回到过去的人情社会中去。

原因在于近一段时间,平台补贴力度的缩小和商业化变现,导致了司机收入降低。

一切就像是快狗打车CEO陈小松预言的一样,越大的市场越要有耐心!用补贴来争夺市场份额,最后还是徒劳无功。

作为链接货与货、人与人,之间的重要平台,同城货运市场的发展前景是强确定性的,但如何迈过眼前的泥沼,还需要细细琢磨。

同城货运市场的万亿规模,大家已经熟知,但整个行业的形态却像是一盘散沙。

艾瑞咨询数据显示,目前中国同城货运Top10玩家的份额仅仅只有3.5%,作为对比,快递市场的前十大玩家占据84%的市场份额,美国零担市场的同一数据也达到了八成以上。

从线上同城货运平台的市场规模占整个同城物流市场的比重来看,2020年中国市场约为2.9%,预期至2026年中国市场增长至19.8%。

资源和市场一盘散沙,给平台带来整合机遇的同时,考验也绝对不小。在具体的发展过程中,快狗打车们,需要沿着多个方向发展。

第一要义是合规,在过去一年多里,监管方已多次约谈同城货运相关平台。

2021年4月30日,交通运输部就曾约谈货拉拉和满帮,指出两平台存在定价机制不合理、运营规则不公平、生产经营不规范、主体责任不落实等突出问题。

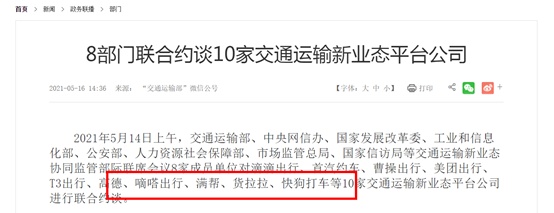

2021年5月14日,交通运输部等8部门对货拉拉、满帮、快狗打车、滴滴出行、首汽约车等10家平台进行联合约谈。官方指出这些平台存在垄断货运信息、恶意压低运价、随意上涨会员费等问题。

今年1月20日,交通运输新业态协同监管部际联席会议办公室要求货拉拉、快狗打车等4家货运平台公司对随意调整计价规则、上涨会员费、诱导恶性低价竞争、超限超载非法运输等问题立即整改。

7月8日,交通运输部约谈货拉拉、满帮、快狗打车等4家互联网货运平台,事涉压价竞争、多重收费、违规运营等损害货车司机合法权益的问题。

除了合规这个最基本的要求外,平台的发展方向更要注重企业市场的开拓。相关数据显示,在万亿同城货运市场中,ToB的份额占比超过90%。

从快狗打车的招股书中我们也可以看到,在平台服务、企业服务、增值服务这三大营收途径中,企业服务的营收占比达到近60%。

但在主要客户类型中,快狗打车还局限于关系更近的互联网行业,比如共享单车、社区团购、物流服务等。

如何从互联网行业进入更多传统行业,是一个关键发展方向。

在此前的采访中,快狗打车CFO胡刚就举出一个例子,比如国内的宜家家居、居然之家,他们对同城物流的需求是非常旺盛的。

此外在同城货运行业之外,我们还看到一个利好因素:新能源汽车。

近两年来,国内的互联网巨头纷纷入局造车领域,传统汽车巨头也布局相关产业。并且随着电池和用电成本的下调,新能源汽车迎来发展高潮。对于货运行业来说,在油价飙升的时代,新能源汽车将从行业底层降低司机用车成本。

以京东物流为例,近日,京东物流与上汽通用五菱展开全面合作,将联合定制研发汽车新品。值得注意的是,此前五菱曾专为快递小哥打造电动小车。

图源:京东物流公众号

快狗打车同样选择押注新能源赛道,据悉,未来快狗打车要成为中国最大的新能源同城货运平台,达到百分之百的订单由新能源车完成,这是一个舍弃短期规模、追求长远质量的办法。

当然,在这些方向之外,各大平台需要集体摆脱补贴大战的阴霾,进入服务质量发展的赛道。

总的来说,如何在托运人、司机和平台之间,实现三方平衡,还需要更多摩擦和角逐。而当我们跳出这些平台的视角,从更长远的角度来看,同城货运市场未来的前景是可预见的。

值得注意的是,在经历一个月内股价暴跌76%之后,数据显示,最近一周快狗打车的股价实现了触底反弹,五天累计涨幅接近50%。

一切就像陈小华说的那样,活着就有希望。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn