达达回归京东,刘强东又添一张王牌

8月23日一早,达达集团公布了两个重磅消息。

一是董事会和管理层的大换血。达达创始人、董事会主席兼CEO蒯佳祺确认离职,将于8月31日起正式生效。据悉,蒯佳祺卸任后或将从事投资工作,寻找种子项目,提供创业指导服务。

(截自达达集团公告)

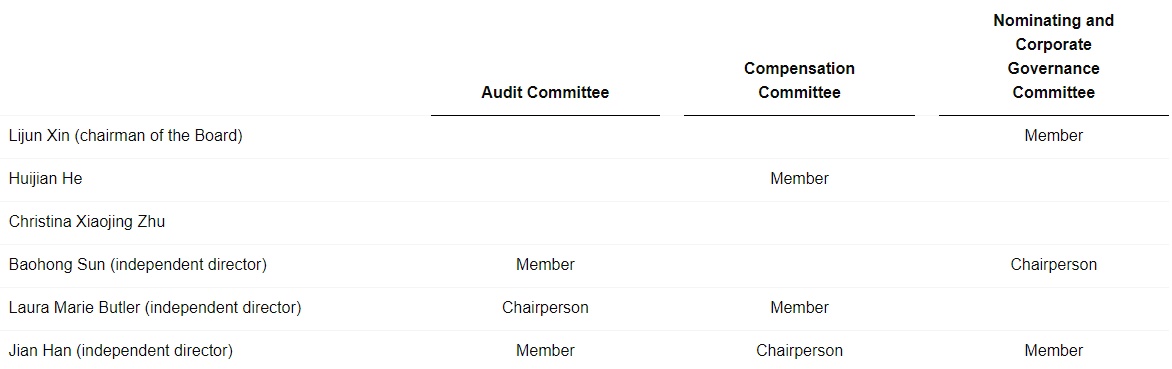

同时,京东集团CEO徐雷、京东集团CFO许冉、京东物流CEO余睿等也将辞任达达集团董事。取而代之的是京东零售CEO辛利军担任董事长,京东到家核心创始人之一、达达集团前副总裁何辉剑升任总裁,主持公司日常工作。

达达集团的董事会席位也由原来的7个调整为6个,独董比例增至一半。本轮调整过后,达达集团虽然仍是独立上市企业,但其身上京东的印记已然加深。

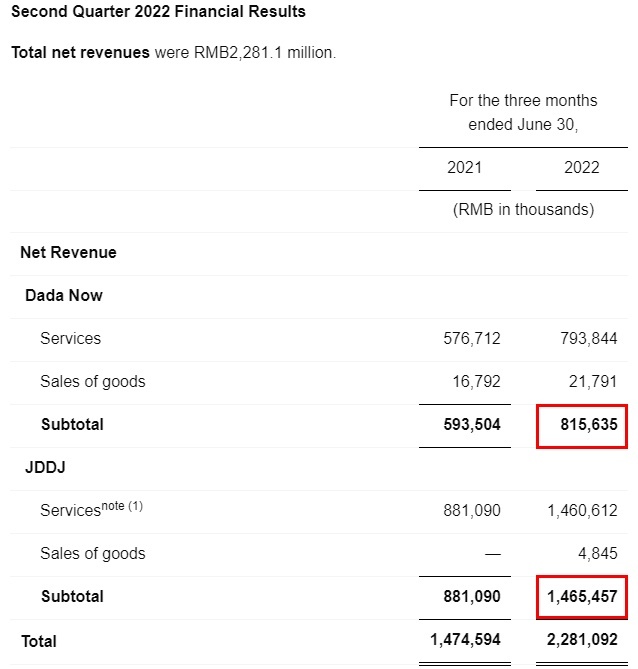

二是达达集团公布了2022年第二季度及上半年财报。第二季度中,达达集团总营收22.81亿元人民币,同比增长55%。其中达达快送部分收入由去年同期的5.94亿增长至8.16亿,涨幅37.4%;京东到家部分收入由去年的8.81亿增长至14.65亿元,增幅66.3%。

(截自达达集团2022年Q2财报)

此外,第二季度达达集团归属于普通股股东的净亏损为5.8亿元,相比去年同期的6.4亿元有所收窄。而京东到家部分业务,则直接利润率转正。

由此可见,京东到家业务已逐渐成为了达达营收和盈利的关键。现在的达达,早已完全离不开京东。

2.想盈利,达达离不开京东成立于2014年的达达,最初主营的是众包型即时配送业务。虽然当时的它已经展现了一定的实力,但此后的高速发展却是离不开京东的。

2016年4月,京东宣布将旗下O2O子公司“京东到家”与达达合并为“达达-京东到家”。当时的京东,用京东到家业务、京东集团的资源以及两亿美元换取了达达约47.4%的股份。从此形成了“即时物流+即时零售”的协同发展模式,同时也加快了达达的上市进程。

2020年,达达再次更名“达达集团”,正式在纳斯达克上市,成为“即时零售第一股”。在上市之前的几年中,达达总营收的一半几乎都来自于京东。这样的情况在上市后更加明显,如今京东到家的营收更是占据了达达总营收的64%以上。

今年2月,京东完成对达达集团的股份增持,凭借52%的股份成为其真正意义上的最大股东。从这时开始,达达的主导权已经完全握在了京东手里。

创立之初的达达,还想着要成为一个社会化物流平台,也就是短途版的“三通一达”。但同城配送的需求更多还是来自于商家,想要发展壮大,稳定客源是必不可缺的。在京东的帮助下,达达确实可以放开拳脚,不用担心前期的亏损。而且和京东合作也意味着不用为用户量发愁。

达达第二季度的财报显示,截至2022年6月31日为止的12个月中,达达的活跃消费者人数达到了7280万,而去年同期才只有5130万。急速增长的用户量背后,京东对于达达获客能力的提升有着毋庸置疑的帮助。

但由此带来的副作用也很明显,那就是达达距离当初的“社会化”目标早已越来越远。现在的它,更像是一个短途版的京东物流,更多负责的是单一平台的业务。

而京东当然也不吝于“物尽其用”,在其多次的大动作里都能看到达达的身影。

比如去年10月,京东携手达达集团发布了全新即时零售品牌“小时购”。在京东APP的首页上,除了最上方的“首页”入口以外,还并列增加了一个“附近”入口,京东将之作为小时购业务统一的整合入口。

(截自京东APP)

用户在这一板块下的单,都会依据定位周边3-5公里的门店发货,配送时效也基本可以压缩在一小时以内。至于这项业务的配送方,达达快送当仁不让。

小时购可以说是京东到家之后,京东在即时零售方向最大的一次探索。将入口与首页并列,足以说明即时零售在京东的战略地位之高。而京东之所以敢作出如此高风险的尝试,也有赖于达达给予其的勇气。

此外,今年6月,京东零售CEO辛利军曾表示:“京东已经考虑做外卖业务,至于什么时候开始做,这将取决于我们的能力,以及我们什么时候能够建立起一个人才团队”。更是有传闻说,外卖商家将上线京东到家APP,由达达负责配送。

外界有这样的猜测也是自然,毕竟达达本身作为同城配送平台,有着丰富的外卖配送经验。由它来承担京东的外卖业务再适合不过了。

同时,京东今年5月发布的第一季度财报中已然有了达达的身影。这一季度中,京东净利润亏损30亿元,并且将亏损的主要原因归咎于达达。

当隔壁美团已经证实了餐饮外卖业务的盈利能力之时,如果达达能在同城配送的基础上增加外卖业务,无疑会对达达及京东的盈利有着很大帮助。

由此看来,达达与京东曾经或许还是合作关系,但随着京东的不断渗透,达达早已完全依附于京东。如今的达达,没有能力、也不想脱离京东创造的舒适圈。只要背靠着京东这样的“大树”,达达想实现盈利也只是时间问题。而即时零售这一仗,也会是达达证明自己价值的最好时机。

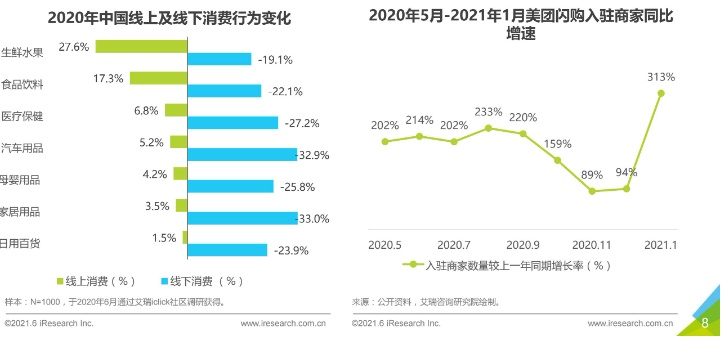

3.想做即时零售,京东离不开达达此前艾瑞咨询发布的《2021中国即时零售行业研究报告》显示,受疫情影响,消费场景加速向线上转移。门店到家业务、数字化零售迎来了爆发式增长。

(图片来源:艾瑞咨询)

同时,2021年我国即时配送行业订单规模达到279亿单,同比增速达到32.9%。艾瑞预计2026年即时配送订单规模将接近千亿。庞大的市场份额和成长空间之下,电商巨头纷纷布局。

如今的即时零售市场,大部分由美团、阿里、京东“三分天下”。美团原先的本地生活业务,让其向即时零售方向的发展显得十分顺滑。仅在即时零售领域,美团就先后上线了“美团闪购”“美团买菜”“美团优选”等多个平台。

据悉,截至2022年6月,美团闪电仓已覆盖全国100多个城市,合作商家超500多个,商家建店1000余家。更是有媒体报道称,美团计划在三年内开设10000个闪电仓。

另一边的阿里,也有着天猫超市、淘鲜达、饿了么新零售等即时零售业务。拥有庞大资源的同时,阿里在配送方面的能力也毫不逊色。其“30分钟达”业务的背后是自建的“蜂鸟”配送平台,“半日达”背后则是基于菜鸟体系的同城物流。

与它们相比,京东本身并没有本地生活相关业务,想要切入到即时零售领域基本是从零开始。虽然京东凭借着自营商品体系,以及遍布各个城市的仓库,能够很大程度上解决供应链问题。但消费者还是缺乏对于京东即时零售的心智,更多人偏向于从外卖平台完成其它急需物品的购买。

也是因此,京东才会有布局外卖业务的打算。对于消费者来说,“达达”在外卖领域的名声肯定要比“京东”更响。在这一点上,达达才是京东的老师。同时,京东之所以敢持续加码即时零售,也是达达所给予的底气,否则高成本的京东物流很难在最后一公里起到作用。

如此看来,对于京东来说,达达的定位似乎已经从“合作伙伴”变成了“工具”。但也必须承认,在即时零售的战场上,达达无疑会是京东的一柄利器。凭借着它,京东才能与美团阿里有着一战之力。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn