美团第二季度经调整溢利21亿元 同比扭亏为盈

8月26日消息,美团宣布公司截至2022年6月30日止三个月及六个月的未经审核综合业绩。本季度,美团的收入由2021年同期的438亿元增长16.4%至509亿元。美团经调整EBITDA及经调整溢利净额分别为38亿元及21亿元,同比环比皆扭亏为盈。

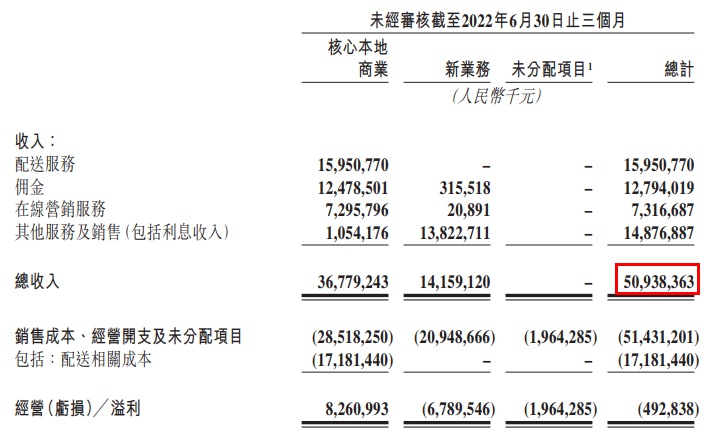

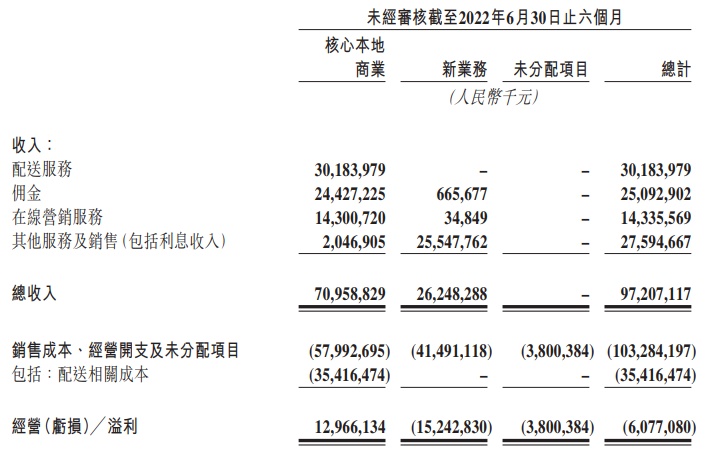

本季度,核心本地商业分部(主要包括原有的餐饮外卖和到店、酒店及旅游分部,还有美 团闪购、民宿以及交通票务)的经营溢利由2021年第二季度的59亿元增加至2022年同期的83亿元,同时,2022年第二季度新业务分部(主要包括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务)的经营亏损同比及环比均收窄至68亿元。

截至2022年6月30日,美团持有现金及现金等价物及短期理财投资分别为255亿元及820亿元。

2022年第二季度,尽管受到奥密克戎病毒传播的负面影响,美团核心本地商业分部仍实现9.2%的收入增长。经营溢利同比增长39.7%至83亿元,经营利润率提高至22.5%。

本季度,餐饮外卖及美团闪购业务的总订单同比增长7.6%。美团闪购延续了高速增长的趋势,2022年第二季度日均订单量达到430万。用户数及交易频次的增长使得订单量显著增加。

2022年第二季度,新业务分部收入同比增长40.7%至142亿元,主要受商品零售业务的增长推动。经营亏损环比收窄至68亿元,而经营亏损率改善至48.0%,主要由于商品零售业务的经营效率提高。

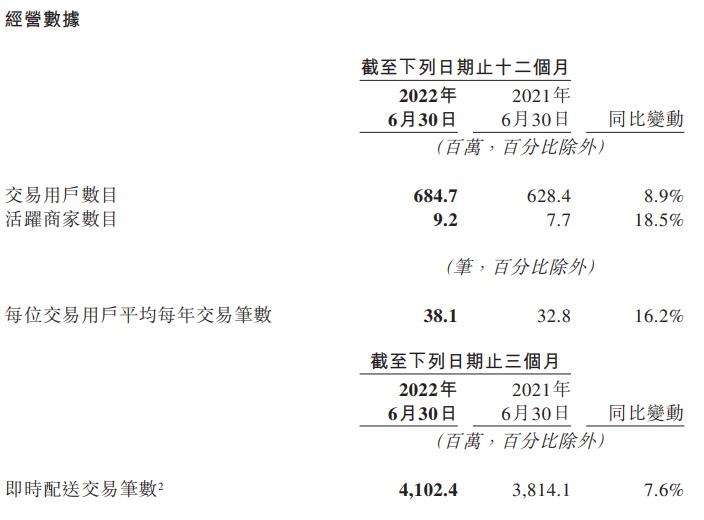

2022年第二季度,美团买菜的季度交易用户数和订单量均创新高。截至2022年6月30日止12个月,美团交易用户数目达6.847亿,同比增长8.9%;活跃商家数目达920万,同比增长18.5%;每位交易用户平均每年交易38.1笔,同比增长16.2%。截至6月30日止3个月,美团即时配送交易41.024亿笔,同比增长7.6%。

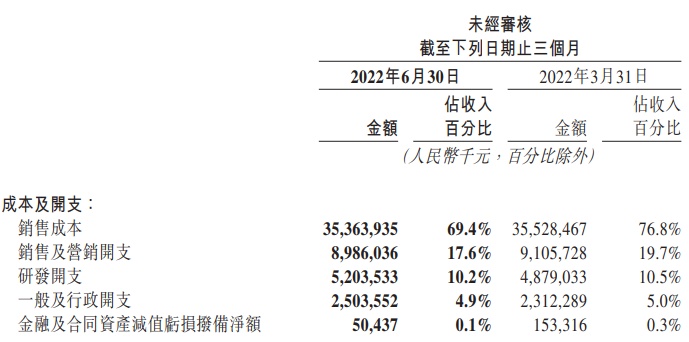

销售成本由2021年第二季度的312亿元增长13.2%至2022年同期的354亿元,占收入百分比由71.4%同比减少2.0个百分点至69.4%。金额的增加主要由于商品零售业务投资的扩大及配送相关成本的增加,该增加与餐饮外卖及美团闪购业务的交易笔数增加一致。销售成本占收入百分比的减少主要是由于餐饮外卖、美团闪购及商品零售业务的毛利率改善所致。

2022年第二季度的销售及营销开支为90亿元,2021年同期则为108亿元,占收入百分比由24.8%同比下降7.2个百分点至17.6%。金额及占收入百分比的减少均由于多项业务限制了交易用户激励及其他营销开支所致。

研发开支由2021年第二季度的39亿元增加至2022年同期的52亿元,占收入百分比由8.9%同比上升1.3个百分点至10.2%。金额及占收入百分比的增加均主要由于雇员福利开支增加所致。

一般及行政开支由2021年第二季度的21亿元增加至2022年同期的25亿元,占收入百分比由4.7%同比上升0.2个百分点至4.9%。金额及占收入百分比的增加均主要由于雇员福利开支增加所致。

金融及合同资产减值亏损拨备净额由2021年第二季度的104.4百万元减少至2022年同期的50.4百万元,反映金融资产的预期信贷亏损变动。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn