美团高管解读财报:闪购与外卖业务单位经济效益相同

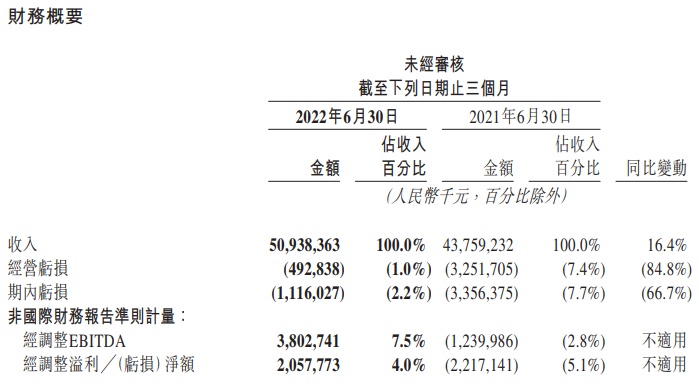

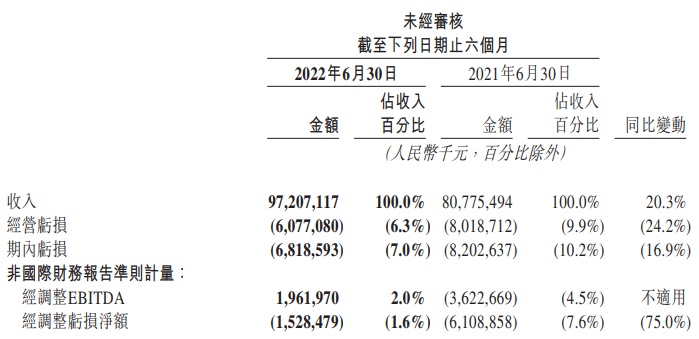

8月27日消息,美团8月26日晚间发布2022年第二季度财报。财报显示,该公司第二季度营收509.4亿元,同比增长16.4%;净亏损11.2亿元,同比收窄67%;调整后净利润20.6亿元,预估亏损21.7亿元。2022年上半年,美团营收972.1亿元,同比增长20%;净亏损68.2亿元,同比收窄17%。

财报发布后,美团公司CEO王兴和CFO陈少晖参加了分析师电话会议,对财报进行了解读。

王兴表示,作为公司外卖服务的延伸,美团闪购充分利用了公司外卖业务的用户规模,即时配送网络。美团闪购与外卖业务一样拥有相同的单位经济效益,也能创造相似的利润水平,目前其业务规模已经相当可观,处于行业领先水平。

以下为电话会议问答环节实录:

高盛分析师Ronald Keung:公司调整了二季度财报披露的板块,可否请管理层介绍一下调整的原因和考虑?另外,公司核心本地商业业务的盈利能力似乎比市场预计的要高,并且也取得了非常不错的同比增长,可否请管理层介绍一下有哪些因素驱动了核心本地商业业务的利润增长?

王兴:关于你的第一个问题,你说的没错,我们在二季度调整了财报披露的板块,目前财报分为两个板块:核心本地商业业务和新业务。这一调整反映了我们的战略和不同业务的发展阶段,也同我们的资源配置相匹配。

核心本地商业业务贡献了公司超过70%的营收,有完善的商业模式,也是公司营业利润和营业现金流的主要来源,其中外卖,到店服务,酒店和旅游业务,在多年运营之后,已经取得了市场领先地位,这些业务也将继续成长。外卖业务是公司活跃用户的最大来源,为公司的到店服务和酒店提供了巨大的流量和增长机会,优质且高频消费的外卖业务用户,也正在使用我们的到店,酒店和旅游服务,推动了这几个业务的逐年增长。此外,我们不断提升平台优质商家的活跃度,增加其外卖和到店服务运营的价值,比如一些提供到店服务的商家在最近疫情反复期间,转而提供外送服务,我们的外卖服务团队也为其提供了最优质的服务资源,为其提供高附加值的服务。作为公司外卖服务的延伸,美团闪购充分利用了公司外卖业务的用户规模,即时配送网络。美团闪购与外卖业务一样拥有相同的单位经济效益,也能创造相似的利润水平,目前其业务规模已经相当可观,处于行业领先水平。另外,替代式住宿和交通订票业务也包括在第一个板块之内,这两部分业务最近也已经并入公司的到店服务,酒店和旅游业务之中,主要出于组织调整和类似业务本质方面的考虑。

新业务板块中所涉及的服务和商业模式,我们一直在探索,其中的几项业务都包含自营货品零售,而且运营链都比较长,需要我们花更多时间对其商业模式进行迭代和优化,同核心本地商业业务相比,新业务需要公司投入更多资源和投资。未来我们将对每一项新业务的发展进行评估,进行相应的资源配置和战略投资。

陈少晖:关于盈利能力的问题,核心本地商业业务的利润增长,主要受外卖和闪购业务单位经济效益提升的推动,而酒店和旅游业务由于疫情反复,对于利润增长有一定拖累。外卖业务环比和同比都出现了增长,主要是由于在目前的宏观经济和疫情环境下,我们专注于高质量增长和精细化运营。另外,二季度通常是外卖业务单位经济效益最好的季节,我们在二季度恢复了市场营销,虽然来自中小餐饮商家的订单量因为疫情原因而减少,我们的订单结构更有利于盈利水平的提升。此外,由于疫情原因,美团闪购业务平均订单金额也出现了提升,再加上我们在成本控制方面的有效努力,该业务也实现了营业利润的盈亏平衡。我们预计外卖和闪购业务的盈利水平未来还有继续提升的空间。

杰弗瑞分析师Thomas Chung:公司如何预测核心本地商业下半年的营业利润率水平?可否分别介绍一下外卖,闪购,到店,酒店和旅游业务的利润率情况如何?

陈少晖:如我刚才提到的,由于疫情等方面的原因,公司核心本地商业的营业利润率水平出现了很大的提升,而且二季度的配送成本相对也比较低,所以季节性因素也是一方面的原因。对于下半年而言,短期因素和季节性因素的影响就不会那么强了,所以环比来看,核心本地商业的营业利润率可能会有季度环比的下降。不过,公司还将继续专注于高质量增长和运营效率的提升,所以下半年的营业利润率应该还会出现同比的增长。

公司外卖业务在三季度和四季度的营业利润和营业利润率,通常会比二季度低,因为极端天气的原因,我们为配送员提供的补贴也更高,因此配送成本会更高。下半年疫情得到缓解,公司也将采取更高效的成本控制措施,另外,订单金额更低的中小餐饮商家恢复营业,低金额订单在总订单量中的占比会出现增加,也会压低营业利润率水平,但是同时用户活跃度也随之提升,进而推动社会活动的恢复。公司将继续专注于高质量增长,增加市场营销活动,协助政府发放消费券,提振中高频次消费用户的消费频次和活跃度。此外,行业竞争更为理性,有助于公司降低成本,综上,我们认为下半年的营业利润率应该还会出现同比的增长。

对于闪购业务而言,我们承诺投资将出现同比增长,通过在主要地区优化刺激消费方式和策略,来推动消费的恢复,持续品牌打造努力。我们相信闪购业务有非常大的增长空间,因为该业务目前还处于发展的初期,所以主要还是专注于增长,而非盈利能力。到店服务方面,下半年疫情仍然有可能反复,我们将继续提升运营效率,控制成本,在到店服务营销方面,我们将更多地利用线上渠道,优化线下渠道,以追求高质量和可持续增长。到店业务的七月份营收仍然增长,为下半年营业利润率的同比增长提供更多运营杠杆。另外,我们预计酒店和旅游业务在下半年将出现进一步的复苏,我们将继续投资,优化营销效率,希望营业利润率能够恢复到疫情前水平,环比和同比都出现增长。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn