交银国际上调拼多多目标价至80美元 维持“买入”评级

8月30日消息,交银国际发研报指,拼多多2022年2季度电商平台收入(自营除外)同比增49%,较该行预期高出32%。调整后净利润108亿元人民币,调整后净利润率达34%,超出该行预期,主要由于电商平台收入高于预期及4-5月支出降低。

交银国际认为拼多多广告业务稳健增长(同比增39%)主要由于消费复苏下GMV双位数增长和货币化率提升。由于拼多多平台更聚焦高性价比的日常消费品,公司2季度的GMV增长表现出韧性。交银预计拼多多2022年下半年广告收入将同比增约20%,利润率恢复正常水平,并在宏观疲软的情况下表现优于其他平台。

交银上调拼多多2022年收入/利润11%/66%,预计2023年增速为14%/22%。基于2023-32年的DCF,该行将拼多多目标价从62美元上调到80美元,对应2023年25倍的市盈率,维持买入评级。

周一收盘,拼多多涨14.71%,报66.04美元,总市值835.00亿美元。

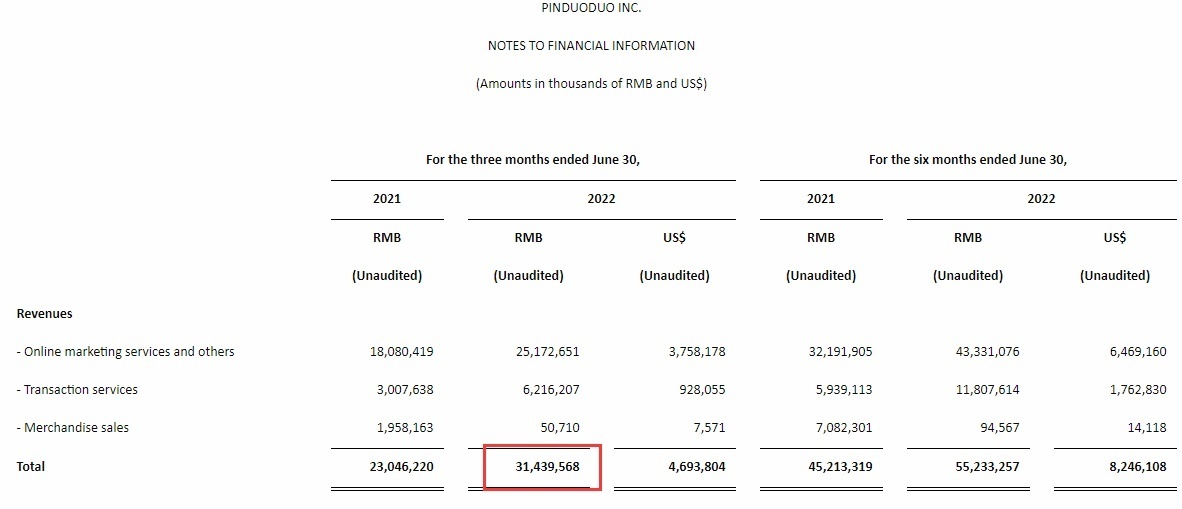

据了解,拼多多日前公布截至2022年6月30日止第二季度未经审计的财务业绩。数据显示,该季度拼多多总营收314.396亿元,较上年同期的230.462亿元增长了36%。增长主要是由于在线营销服务和交易服务的收入增加,但被商品销售收入的减少所抵消。

该季度拼多多来自在线营销服务和其他的收入是251.727亿元,同比增加了39%;交易服务收入为62.162亿元,同比增加了107%;商品销售收入5,070万元,同比下降97%。

拼多多第二季度营业利润为86.972亿元,较上年同期的19.975亿元增长了335%;非GAAP营业利润为105.415亿元,较上年同期的31.852亿元增长了231%。本季度归属于普通股股东的净利润为88.963亿元,较上年同期的24.146亿元增长了268%;归属于普通股股东的非GAAP净利润为107.763亿元,较上年同期的41.253亿元增长了161%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn