大摩上调拼多多评级至“增持” 目标价升至113美元

3月3日消息,摩根士丹利发表报告,将拼多多评级由“与大市同步”上调至“增持”,目标价由77美元升至113美元。该行指出,拼多多受惠于在用户心中“低价”的长期消费趋势,虽然同业补助计划会引发竞争加剧,并或会影响短期利润率,但集团份额不太可能受到挑战。

截至发稿,拼多多报95.76美元,涨5.18%,成交量1235.99万股,成交额11.66亿美元,总市值1210.78亿美元。

大摩研报表示,拼多多扩大品牌产品的覆盖率亦有助支持公司增长跑赢行业,使其成为中国电商的结构性增长股。拼多多在2019年中推出100亿元补贴计划后,用户群显著扩大,用户粘性增强。由于来自品牌产品的GMV贡献仍低于天猫及京东,该行认为,其ARPU有进一步增长的空间。

消息面上,近期京东筹备百亿补贴频道,在京东APP的11.6.2版本更新日志中,明确提到了“京东3.8节,百亿补贴上线”,从官方层面确认了百亿补贴的上线时间。同时,还提到了9块9包邮、买贵双倍赔等活动优惠。

据36氪报道称,与此前只在大促期间出现在“京东秒杀”子频道中不同,这次的“百亿补贴”将在京东APP内拥有一级入口,由以往的“大促”模式变为“日销”模式。一位内部人士透露,此次百亿补贴将覆盖全品类,并不只局限于3C等京东传统优势品类,且自营和POP商家都将参与其中。

3月2日晚上,京东APP首页还短暂出现了百亿补贴的入口,位于京东秒杀右方,随后被迅速隐藏。

京东APP首页短暂出现百亿补贴入口

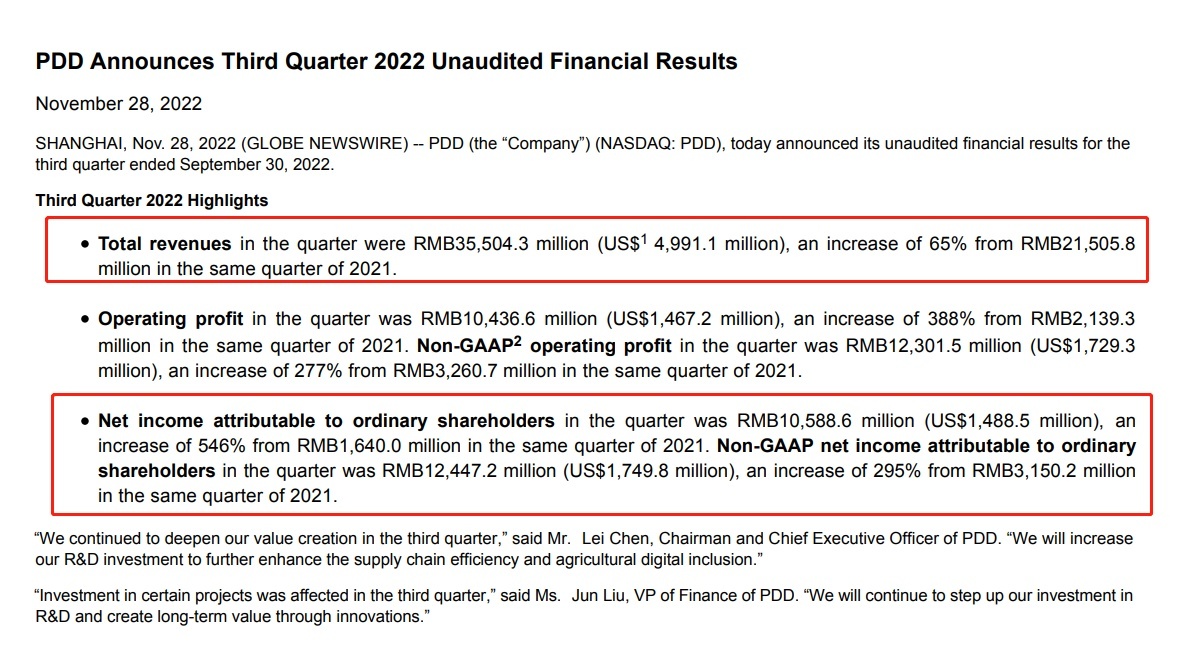

拼多多2022年第三季度业绩报告显示,报告期内,拼多多总营收为355.043亿元,较2021年同期的215.558亿元增长65%;美国通用会计准则下归属于普通股股东的净利润为105.9亿元,同比增长546%。

按收入构成来看,第三季度拼多多来自在线营销服务和其他业务的收入为284.256亿元,较2021年同期的174.465亿元增长58%。来自交易服务收入为70.223亿元,较2021年同期的34.771亿元增长102%。来自商品销售的收入为5640万元,较2021年同期的8210万元下降31%。

图截自拼多多2022年第三季度财报

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn