惠誉:美团核心业务将带动利润回升

9月6日消息,惠誉发布评级报告称,中国电商企业美团的盈利恢复态势料将延续,因其线上线下混合模式可带来更大的协同效应,且其2022年下半年将进一步削减新业务亏损,不过季节性因素及补贴措施调整等因素或导致各季度利润率有所差异。

惠誉认为,美团有望在2022年恢复盈利能力,而其2022年下半年用于服务器、研发设备和单车车辆维护的资本支出预计仍保持在适度水平。如果美团的自由现金流明显呈现中性趋势,惠誉将考虑将其展望从负面调整至稳定。

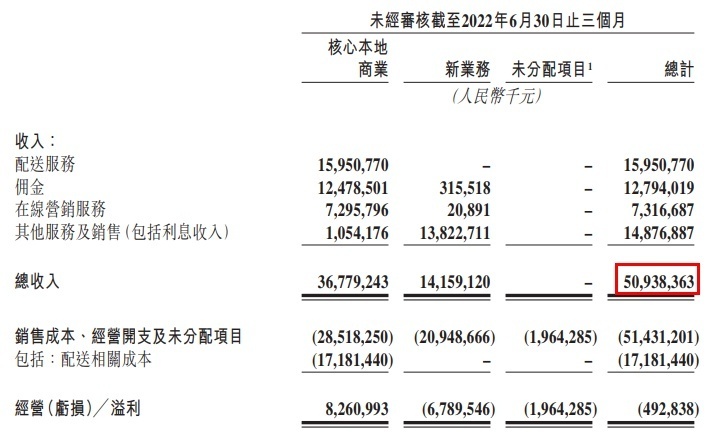

美团2022年第二季度财报显示,本季度,美团营收509亿元人民币,同比增长16.4%;整个上半年营收972亿元,同比增长20.3%;经调整EBITDA及经调整溢利净额分别为38亿元及21亿元,同比环比皆扭亏为盈。其中,美团核心本地商业板块(包括餐饮外卖、到店酒旅业务、美团闪购等)的营业利润达83亿元人民币,较2022年第一季度的47亿元人民币实现大幅增长,美团即时配送服务的利润率实现上升。

鉴于疫情管控措施有所放松,惠誉预计美团的现金生成板块料将在2022年下半年进一步恢复,不过零星疫情或继续对线下业务造成影响。考虑到美团2022年下半年的配送成本将增加,其餐饮外卖业务的利润率料将从2022年第二季度的高位回归正常化。

惠誉认为,管理层的投资自律是美团2022年下半年恢复板块盈利能力的关键。为把握未来增长机遇并与京东等竞争对手抗衡,美团或将向美团闪购业务增加投入,但这对利润率的影响应可控,因为该业务可共享餐饮外卖板块的配送基础设施。鉴于美团已具备了完善的配送、营销网络及强大的用户触及和商户接洽渠道,其到店业务和餐饮外卖业务竞争加剧在近期内带来的影响亦或有限。

长期来看,美团因须执行为骑手缴纳社保的政策而导致支出增加,但惠誉认为美团能够通过减少向用户提供的激励措施及提高履约效率来抵消所增加的支出。根据已发布的财报,惠誉估计美团2022年上半年可实现中性经营性EBITDA(加回股权激励并经租赁相关利息和折旧调整后)。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn