东方证券给予国联股份“买入”评级

李伊

2022-10-16 16:05

10月16日消息,东方证券近期对国联股份进行研究并发布了研究报告《三季度业绩预告再超预期,净利率提升是值得重视的变化》,该报告对国联股份给出买入评级,认为其目标价位为140.40元。

评级理由主要包括:净利率出现上市以来首次同比提升,如持续则意味公司迎来净利率上升拐点;品类不断扩张、渗透率依然较低,是支撑公司业务持续高增长的关键。

该报告维持2022-2024年11.0亿、18.6亿、31.1亿的盈利预测,采用DCF估值,维持目140.4元目标价和买入评级。另外,风险提示包括发行进展不及预期风险;宏观经济风险;工业品价格波动。

国联股份近一个月获得8份券商研报关注,买入5家,增持2家,平均目标价为139.5元,与最新价124.23元相比,高15.27元,目标均价涨幅12.29%。

截止发稿,国联股份涨5.25%,报124.2元,总市值619.33亿元。

值得一提的是,国联股份近日发布了2022年前三季度业绩预增公告(以下简称公告)。

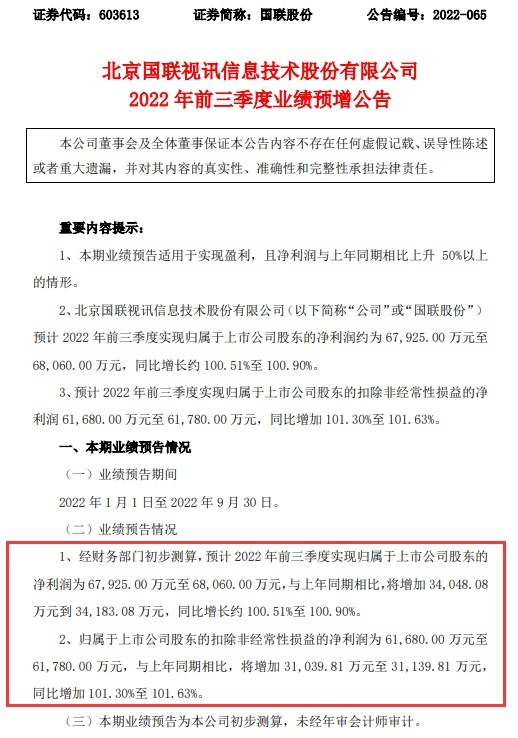

公告称,该公司预计2022年前三季度实现归属于上市公司股东的净利润为67,925万元至68,060万元,同比增长约100.51%至100.90%。本期业绩增长的主要原因是公司网上商品交易收入增长所致。

归属于上市公司股东的扣除非经常性损益的净利润为61,680.00万元至61,780.00万元,与上年同期相比,将增加31,039.81万元至31,139.81万元,同比增加101.30%至101.63%。

上年同期国联股份归属于上市公司股东的净利润33,876.92万元,归属于上市公司股东的扣除非经常性损益的净利润30,640.19万元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

李伊

0