野村维持京东健康“买入”评级 提升2023财年收入预测

拾枫

2022-11-25 16:15

11月25日消息,野村发布研究报告称,维持京东健康“买入”评级,目标价由70港元升至84港元。野村仍然看好,相信京东健康将成为内地经济复苏主要受惠者。由于消费者对药品的需求增加,将2023财年收入和每股盈利预测分别提高3%和5%。

官网资料显示,京东健康是京东集团旗下专注于医疗健康业务的子集团,成立于2019年5月,并于2020年12月登陆香港联交所。京东健康的业务范围涉及了健康商品营销与销售、医疗健康服务、数字健康解决方案、智慧医疗解决方案等领域,同时与产业链上中下游各环节的企业、机构进行合作,以打造更加完整的大健康生态体系。

截至今日港股收盘,京东健康股价报63.700港元,跌2.599%,市值2025.61亿港元。

野村在该报告中称,京东健康第三季表现稳健,总收入同比增长42%,高于该行预测的下半年同比增长39%,以及早前所指引下半年同比增长32%至39%。强劲收入增长可能是由消费者对医药商品的弹性需求所推动。

此外,non-GAAP经营利润率同比增长1.5个百分点至6.2%,而该行预测为下半年经营利润率同比持平,相信是由于第一方业务利润率稳定和对经营支出更好控制。

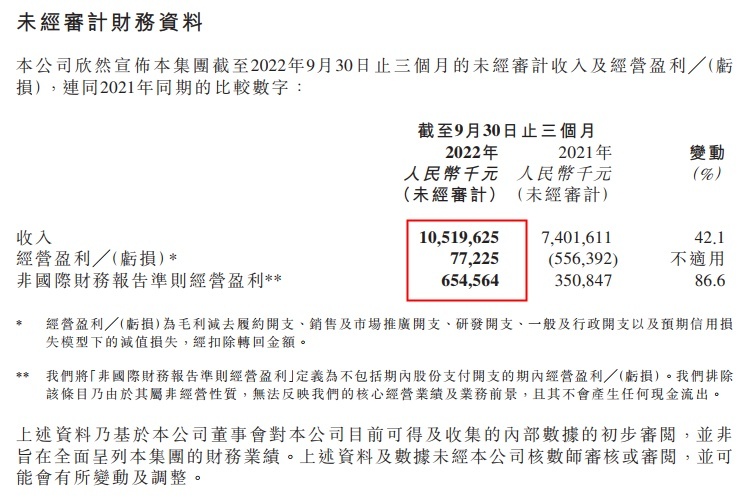

据了解,京东健康近日在港交所发布公告,宣布其截至2022年9月30日止三个月的未经审计之财务业绩。财报数据显示,京东健康2022年第三季度营收105.2亿元,去年同期为74.0亿元,同比增长42.1%;经营盈利7722.5万元,去年同期经营亏损5.56亿元,同比扭亏为盈;公司经调整经营盈利6.55亿,去年同期经调整经营盈利为3.51亿元,同比增长86.6%。

京东健康第三季度业绩公告

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生