国美旗下物流公司开始欠款

屋漏偏逢连夜雨,国美刚陷入“被破产”传闻,旗下安迅物流也出事了。

有承运商爆料,安迅物流及其子公司拖欠河南多地承运商运费等超300万元。从今年7月开始,河南的安迅物流及其子公司就停止了运费的支付。位于郑州、焦作和开封的承运商分别被拖欠137万元、47万元以及150万元。包括运费、信息费及送安一体费等。

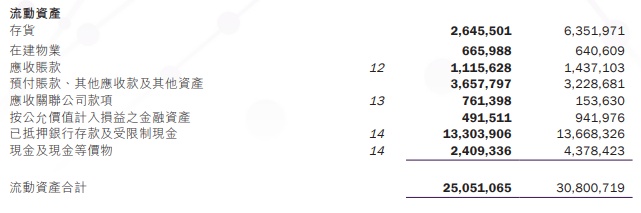

9月底国美零售公布的半年报显示,截至今年上半年,其总负债规模达到585.67亿元。其中,应付账款及应付票据144.37亿元,需在一年内偿还的银行借款和其他借款达247.75亿元。

而国美的账上还有多少钱呢?财报披露,截至6月30日,国美的现金及现金等价物只剩24亿元。即使算上存货、应收账款等等,其总流动资产也只有250.5亿元。

(截自国美零售2022半年报)

相对应的,是国美艰难的盈利情况。国美零售在10月21日和28日分别发布了《盈利警告公告》和《盈利警告补充公告》。据其预计,今年前三季度累计销售收入与去年同期相比将下滑约55%至60%,预期2022年全年业绩将较去年出现大幅下滑。

国美还表示:“截至9月30日,本集团逾期贷款约为30亿元。本集团正与相关银行及金融机构积极商讨修改贷款条款或延长贷款期限,以达成双方同意的还款安排。”

与之相比,300万元的欠款似乎都不算什么。但这次出事的安迅物流,对国美来说有着重要的战略意义。按理说优先级应该排在前列,却仍出现了长达五个月的欠款。这不免让人担心,国美是否还有机会“东山再起”。

2.上市or不上市?安迅物流左右摇摆

要理解安迅物流对于国美的意义,首先得从前者的几次“摇摆”说起。

前身为国美物流配送事业部的安迅物流,于2012年拆分出来成立了第三方物流公司。此后,安迅物流一直在深耕大件领域,打造全国物流网络。

值得注意的一点是,此时的安迅物流已经不能算是国美旗下。因为它属于黄光裕个人控股的公司,与国美并没有直接关系。2016年时,市场上更是有消息称安迅物流计划于2018年独立上市。时任总裁的刘冬屯透露,安迅物流已经完成基本布局,将于2017年中旬启动上市。

然而直到2019年,安迅物流的这一几乎都没实现。相反,这一年国美对安迅物流进行了内部收购,用5.58亿元收购了19.5%的股份。

国美对安迅物流的内部收购,被外界视为安迅放弃独立上市的信号。毕竟当时的安迅物流,其外部收入占比只有30%左右。国美进一步加深双方联系后,相当于是想把安迅物流业务整合到上市公司业务之中,从而形成更加完整的自营物流生态体系。

事实也的确如此,2021年,安迅物流开始发力供应链。其先是上线快递业务,后来又宣布旗下零担、专车、装配一体的供应链物流网络“安迅卡航”上线。当时在黄光裕的设想中,安迅物流会承担国美开辟零售新赛道过程中供应链升级的重任。

发展势头不错的安迅物流,却又萌发了独立上市的想法。2021年底,据安迅物流透露,其外部收入占比已经超过了50%。此时的安迅物流,所服务的行业也从家电扩大到汽配、快消、家居等领域。像是格力、美的、小米、宜家等企业,都和安迅物流有着合作。

于是在今年1月,安迅物流再次宣布了独立IPO的计划。对于它而言,即使没有国美的帮助,其规模也足以在物流行业排得上号。

但是话语权毕竟掌握在黄光裕和国美手中。据内部人士透露,虽然安迅物流长期独立运营(管理独立、人员独立、法人治理结构独立等),其财务权与人事权还是受到国美的约束。

比如安迅物流近半的业务来自国美,但账期经常拖得很长,就好比是“跟自家兄弟借的钱,不用着急还”。虽然也有不少的外部收入,但安迅能实际动用的资金很少,甚至还得向国美输血。可能也正是这一原因,如今的安迅物流也陷入了付不出账款的窘境。

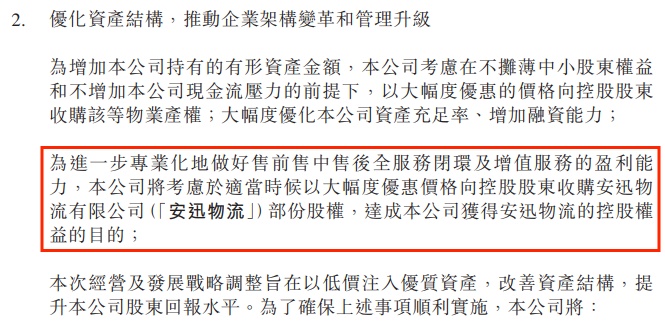

今年8月,国美零售发布公告称,计划“以大幅优惠价格向控股股东收购安迅物流部分股权,达成本公司获得安迅物流控股权益的目的。”

(截自国美零售公告)

如果收购成功,对于国美来说确实能起到一定的“物流反哺商流”作用。但对于安迅物流而言,可能就意味着独立上市梦的彻底破碎。

与安迅物流的收购一同公告的,还有黄光裕全资持有的两处物业也将注入国美。但在11月18日,国美又发布了终止收购及关联交易的公告。据国美称,卖方未完成收购事项的先决条件,因而终止了收购。虽然公告未提及安迅物流的收购事项,但截至目前,国美对于安迅物流的持股比例依旧为19.5%,并未发生变动。

在上市和不上市之间左右摇摆的安迅物流,实际上也反映出了国美犹豫的心理。早期的国美,也想像京东一样,将物流业务拆分上市,以寻求新的增长点。但是随着主体公司遭遇危机,物流业务就成了救命稻草。

3.家电物流,不能困于家电

长期以来,物流都被视为零售业的“大动脉”,向上连接供应商和生产商,向下连接消费者。因而很多零售平台,尤其是家电行业早早地开始布局物流,既是升级自身供应链能力,也是寻求第二增长曲线。

从时间线来看,黄光裕对于物流的重视其实并不晚。2012年时,安迅物流就已开始独立运作。

作为对比,苏宁物流于2015年独立运营,2017年时收购天天快递,加速了自营化物流体系的建设;京东于2017年宣布成立京东物流子公司,将快递物流板块独立运营。并收购跨越速运、德邦等补齐物流版图,甚至因投入太多持续亏损多年。

这二者最后的结局我们也都看到了:苏宁物流过于依赖苏宁,随之一同盲目扩张,最后陷入空有规模没业务的窘境;京东物流扎实投入到基础建设当中,再加上背靠京东这棵大树,终于在2021年成功上市,今年实现扭亏为盈。

由此看来,物流的重资产、重投入,确实不是一般企业能吃得消的。

好在,由于安迅物流是轻资产的模式,想要实现盈利并不难。国美此前披露,依据安迅物流业务发展计划及内部估计,2022年-2024年,安迅物流每年的营收大致分别为32.27亿元、45.19亿元及63.26亿元。

投资者沟通会上,国美方也表示:“今年上半年的确受到疫情的影响,但目前来看我们的安迅物流营业收入依然可以保持两位数的同步增长,能继续实现盈利。”

安迅物流对于国美而言,就像是一个“输血”的存在。如果安迅物流股权真的注入上市公司主体,无疑能够强化国美在零售和物流方面的协同,进一步提升供应链效率。这会是国美的一张重要底牌。

只不过,受制于国美的安迅物流,如今早已随其双双陷入危机。它究竟是会成为救命稻草,还是会一同被拖下水?这依旧要打上一个问号。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn