国盛证券维持同道猎聘“买入”评级

拾枫

2022-12-07 14:27

12月7日消息,国盛证券发布研究报告称,维持同道猎聘“买入”评级,据2022年三季报,及考虑四季度世界杯等营销支出,2022年-2024年归母净利润预测调整至3335万元、1.42亿元、2.12亿元。

报告指出,猎聘公司专注中高端人才招聘,基于算法精准匹配,打造B+H+C在线招聘平台,客户及用户规模不断提升,并通过SaaS服务等不断强化用户粘性、深化客户价值。

截自发稿,同道猎聘股价上涨5.493%,报9.410港元,市值49.38亿港元。

报告中还称,在外部承压大环境中,猎聘积极调整策略寻找增长机遇及长期发展动力,坚持为用户提供够高效产品:期内平台产品通过人工智能技术优化数据录入真实性和有效性,从而进一步提高匹配准确度,优化用户体验;SaaS产品继续优化B端协作流程、丰富工具包,客户使用深度与粘性得以提升。

公司通过世界杯合作、公益云招聘等重点营销战略进一步触达“B+H+C”资源与需求,品牌力有望大幅提升,随着防疫逐步优化,公司作为在线招聘龙头有望充分受益下游需求转暖,中长期成长可持续。

同道猎聘2022年三季度财务业绩报告,下同

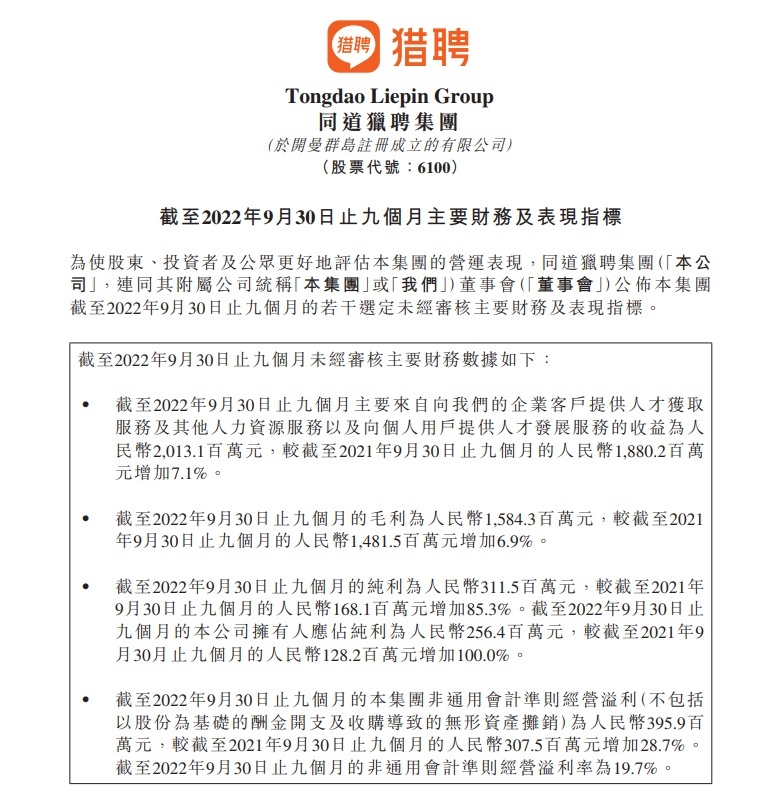

财报数据显示,截至2022年9月30日止九个月,同道猎聘的收益及毛利分别约为20.131亿元及15.843亿元,分别按年增加7.1%及6.9%。2022年前九个月,非通用会计准则经营溢利为3.959亿元,按年增加28.7%,溢利率为19.7%。

截至2022年9月30日止九个月,同道猎聘为企业客户提供人才获取服务及其他人力资源服务所得收益为17.827亿元(2021年同期为 1,613.3百万元),按年增加10.5%。验证企业用户数目继续由2021年9月30日的946,077名增至2022年9月30日的1,105,094名,按年增加16.8%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生