B站9个月亏掉60亿,这个冬天有点冷

B站依旧深陷盈利焦虑的泥潭。

1月10日,哔哩哔哩在港交所公告表示,其在2022年前9个月净营业额约为157.57亿元;毛利润约为26亿元,净亏损达到60.11亿元。

纵观这几年B站的财报,不难发现,它的盈利压力一直很大。

财报显示,自2018年至2021年,B站亏损分别为6亿元、12.89亿元、30亿元、68亿元,亏损同比扩大120%以上。

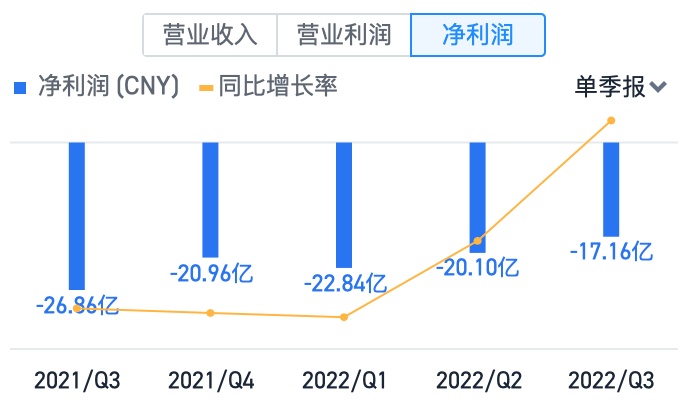

2022年,B站一季度亏损达22.84亿元,二季度亏损达20.1亿元,三季度亏损达17.16亿元。很明显,B站还在经历着持续性亏损。

值得一提的是,B站去年还屡屡卷入裁员风波。

2022年4月,B站被曝将对直播部门进行裁员。

同年5月,B站又传出裁员消息,消息表示,裁员将涉及海外业务、游戏、电商等多个部门。

随后,B站回应称,公司有部分业务调整,因此伴随人员调整,但并无大规模裁员。

12月,B站再度被曝将开启新一轮裁员,主要涉及主站、直播、游戏、漫画等多个业务,内部默认的说法是裁员比例为30%。

针对该消息,B站的回应与5月裁员的回应如出一辙,都是“业务调整导致的人员调整”。

除此之外,2022年下半年,B站还进行了频繁的人事变动和组织架构调整。

先是在7月份,B站副总裁、原运营负责人刘智被调整到商业化部门。

而后在11月份,B站又进行了游戏业务的人事调整,副总裁张峰不再负责游戏业务,游戏业务由董事长兼CEO陈睿亲自接管。

12月,B站副总裁王昊离职,目前在智联招聘担任CTO一职。

(截自脉脉)

(截自脉脉)

裁员风波不断加上频繁的人事变动,无一不透露出B站连续亏损,导致现金流紧张的现状。

此前,陈睿也在财报会上表示,B站会优化组织结构“去肥增瘦”,这部分的调整在2022年年内会完成,效果在2023年的第一季度看到。

另外,在2021年底,B站还提出要在2024年实现盈亏平衡的发展目标。

种种信号表明,目前,B站正处于降本增效、力争实现盈亏平衡的全新发展阶段。

游戏作为B站的支柱业务,长期以来,备受重视。

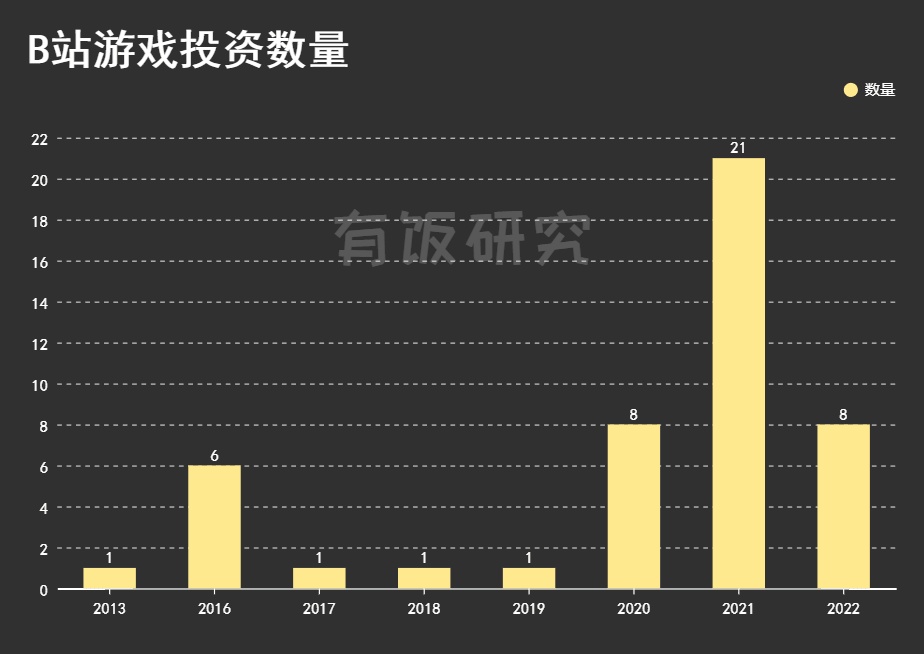

公开信息显示,截至2022年10月,B站在游戏领域进行了大约47次投资,投资企业共43家,数量仅次于腾讯和网易。

(图源:有饭研究)

从时间来看,B站进行游戏投资最多的一年是2021年,达到了21次。

从金额来看,投资金额最高的年份是2021年,分别向心动网络、中手游、青瓷数码投资了8.82亿元、6亿元、1.01亿元。

此外,在2022年的前四个月时间里,B站进行了14个对外投资,其中有7个是游戏项目。

可以说,B站把绝大部分钱都烧在了游戏上。

值得注意的是,2018年B站的游戏营收达29.36亿元,占全年营收的71%,被业内人士称为“披着弹幕视频网站外衣的游戏公司”。

但是,从2019年开始,B站的游戏业务的营收占比就一路下滑,截至2022前三季度占比只剩25%。

到了2020年年底,B站的增值业务(直播和大会员)营收以12.47亿元首次超过游戏业务营收,成为B站最大的收入来源。

尤其在直播方面,B站的表现相当亮眼。

财报显示,B站第三季度的直播增值收入22亿元,同比增长15.8%;前三个季度,其直播业务营收同比增长了30%。

直播逐渐成为了B站的第二增长曲线,正为其商业生态建设添砖加瓦。

同时,广告业务也成为了B站增速最快的业务之一。

2022年前三个季度,广告业务在总营收中的占比超过20%,成为仅次于增值服务的第二大收入板块。

去年双11当天,B站广告收入同比增长47%,表现相当出彩。

从中不难看出,增值服务和广告业务开始逐渐承担起B站的增长重任。

收入方面,B站的游戏收入也大幅度下滑,截至2022年第二季度,环比下降22.8%,为近 6 个季度以来最高降幅。

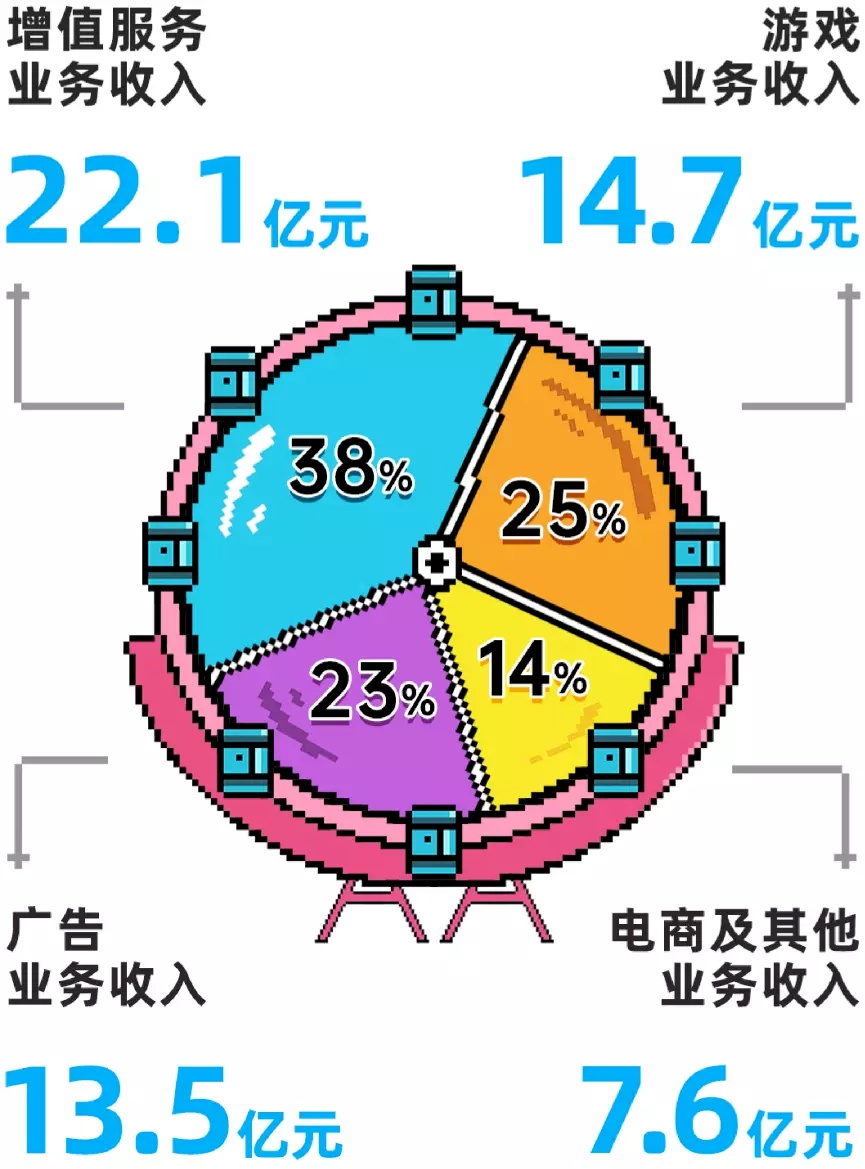

不过,2022年第三季度,B站的游戏营收达到了14.7亿元,较2021年同期增加了6%。

此外,近日披露的数据中,2022年前9个月,B站移动游戏业务的净营业额同比增长2.1%至38.75亿元,主要是由于推出了新的移动游戏。

可以说,被视为B站商业化核心的游戏业务,目前仍然具有很大的不确定性。

但不管怎样,游戏业务仍是B站的重要收入来源,将其业务汇报线,调整至CEO陈睿,也是为了强调它的主业定位,找到新的变现出口。

B站的商业化还没走出僵局。

B站共有4大核心业务板块,分别是移动游戏、增值服务、广告、电商及其他。

前面谈到,移动游戏业务的增长走向疲软,增值服务和广告业务成为了主要收入来源,那么电商及其他方面表现得如何呢?

财报显示,B站的电商及其他业务在2022年前三个季度仅贡献了12.4%的营收。

显然,B站的电商及其他业务尚不稳定,暂时无法扛起增长大旗。

事实上,回顾B站的电商之路,也不难发现,它的起步早,但脚步却比其它内容平台要慢上许多。

2014年,B站从二次元游戏切入,开始在平台上为第三方开发商分发游戏。

2017年,B站上线会员购,正式开始布局电商业务。

与此同时,B站在会员购中上线了盲盒平台“魔力赏”。

目前,“魔力赏”的营收已占到B站电商营收的80%,俨然成了平台卖货的一个重要渠道。

2021年到2022年,B站加快了电商布局,先后上线“小黄车功能”、“选品广场”和购物分区。

2022年双11,推出“直播电商UP主招募激励计划”,正式入局直播带货,在电商领域迈出了重要的一步。

很明显,近两年来,B站在电商领域的动作,远比之前要频繁。

这些行动也说明了,B站做电商并非跟风,而是一步一步,循序渐进的结果。

从电商平台来看,快手和抖音的成功,说明了内容平台做电商大有可为,尤其在直播方面,B站有经验和能力,完全有可能打造出独特的直播带货模式。

不过,跳脱出电商领域,从整个商业化层面看,B站的情况并不不容乐观。

作为连接内容、内容创作者与用户的平台,B站需要创作者提供优质内容,才能吸引更多的用户进行消费。

也就是说,B站的商业化始终需要依靠UP主和用户。

单从UP主角度看,优质内容的生产动力来自两个方面,一个是良好的平台氛围带来的社交激励,一个是商业化带来的金钱激励。

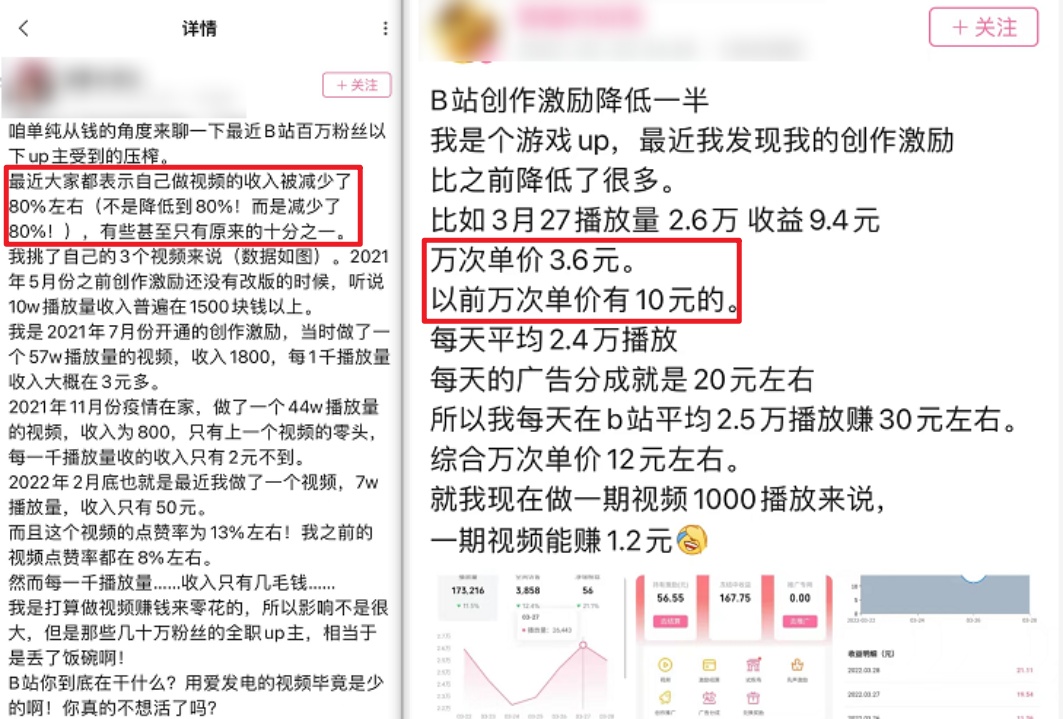

值得注意的是,近两年来,B站用户不断增加,导致站内生态环境恶化,大量头部UP主自出圈之后,迫于舆论压力不得不开启评论精选功能,这也劝退了大量愿意“用爱发电”的创作者。

另外,B站如今迫于亏损压力,正在缩减成本,此前降低创作收益,导致签约UP主提前解约的事件在站内闹得沸沸扬扬,这也说明了“用钱发电”也不再具有吸引力。

这就意味着,B站的内容供给跟不上用户增长,也就是说,目前,B站缺乏优质的内容,商业化变现的难度还在不断加大。

目前,B站通过投资和自研游戏、发力电商、自制内容等方式进行商业化,却始终没能取得很好的效果。

未来,B站能否走出困境,找到商业化的解药,依旧很难说。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn