百度推出聊天机器人,互联网大厂暗流涌动

对AI情有独钟的百度,又有新动作了。

百度预计在今年3月推出与微软投资的AI实验室OpenAI所发布的ChatGPT相类似的人工智能聊天机器人服务。

资料显示,ChatGPT是OpenAI于12月1日发布的一款聊天机器人,其不仅能够模拟人类的语言行为,还可以进行情感分析,实现自然对话。该聊天机器人上线5天后,用户便成功突破了100万。

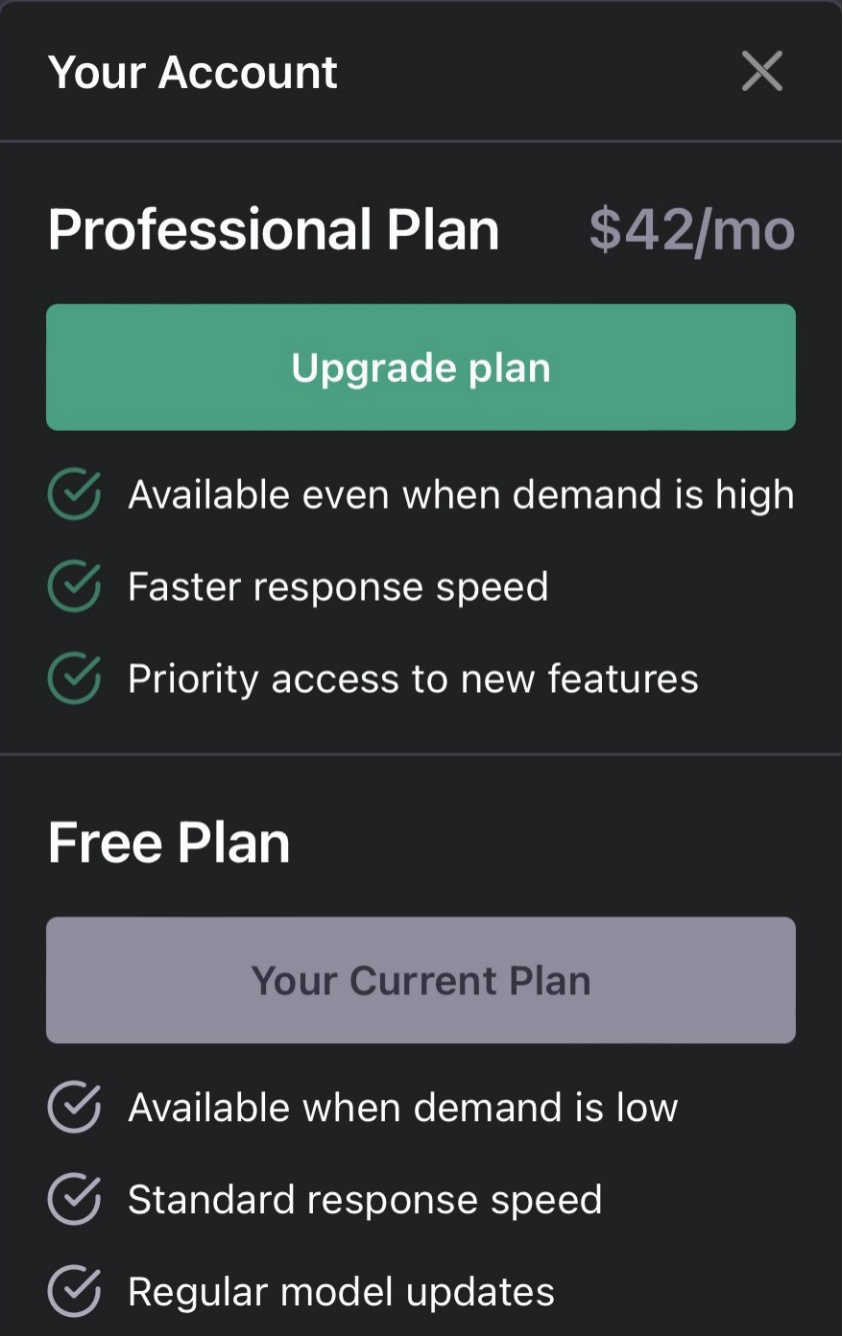

随后,OpenAI迅速推出了付费版ChatGPT,ChatGPT Pro版本每月收费42美元(约285人民币)。

目前,ChatGPT的商业化落地速度还在持续加快中。

此外,微软计划投资100亿美元入股OpenAI,似乎想要将其整合到旗下必应、办公软件等产品中;亚马逊也在多个工作职能中启用了ChatGPT。

现如今,虽然聊天机器人很多,但像ChatGPT这样一经发布就火爆科技圈,并迅速成为互联网焦点的聊天机器人却并不多见。

从这一点上看,百度紧随其后推出类似的聊天机器人,显然是看中了它背后蕴藏的商业化机会。

更何况,百度作为一家拥有强大互联网基础的AI公司,也绝不可能放过这个极佳的赚钱机会。

2017年7月,曾任微软前全球执行副总裁的陆奇在百度AI开发者大会上提出把AI 提升为公司战略,并喊出了“ALL in AI”的口号。

回顾这几年的百度,不难发现它在技术领域的投入方面,也的确是大手笔。

2022年Q3财报显示,百度第三季度研发投入为58亿元,核心研发费率连续8个季度超过20%。2021年,百度研发投入累计达221亿元,占核心收入比例23%。

近十年来,百度累计投入超过1000亿进行研发。

目前看来,移动生态、智能云和自动驾驶,是百度重点押注的方向。

自动驾驶方面,百度已经拓展出了智慧交通、智能驾驶、自动驾驶服务等多样化场景,这些场景又与百度智能云形成了生态效应,让百度在AI界的地位得到了巩固。

以智能驾驶为例,无人驾驶出租车作为其中最重要的变现方式,在去年交出了一份不错的成绩单。

2022年第三季度,提供无人驾驶出行服务的萝卜快跑,相关的订单已超过47.4万单,同比增长311%,环比增长65%。

不得不注意的是,光是2020年,百度就在自动驾驶业务上砸了200个亿,这项业务后续也需要长期投入,但从数据上看,这项业务的投入与成效并不匹配。

一边是高昂的研发投入,一边是缓慢的变现速度,百度的日子其实并不好过。

今年1月10日,在百度召开的Create大会上,董事长兼首席执行官李彦宏表示,2023年百度会将重点放在增长上。

种种迹象表明,百度的商业模式依旧面临重重困难,在这种情况下,百度推出聊天机器人真不一定能赚钱。

近几年来,百度、阿里和腾讯等互联网巨头纷纷在AI领域进行布局,人工智能似乎成了兵家必争之地。

这一点在AI医疗领域表现得极为明显,譬如百度在2016年10月对标谷歌和IBM,推出了人工智能系统——医疗大脑。

在2017年,阿里巴巴发布了ET医疗大脑并正式进入医疗AI领域。

值得注意的是,除了医疗领域,阿里也在城市、工业、环境、农业、航空等领域推出了对应的ET大脑,将AI技术与产业进行了深度融合。

腾讯方面,2017年,腾讯依托腾讯云技术,推出了首款医学影像AI产品——腾讯觅影,为全国的智慧医疗机构和医学影像中心等提供云服务。

2018年,腾讯正式宣布推出腾讯超级大脑,开始在云端利用AI处理在线医疗数据。

去年8月,腾讯觅影开发的肺炎CT影像辅助分诊及评估软件,仅仅用了一年时间就正式获得了国家批准。

可以说,腾讯对人工智能的运用越来越得心应手了。

说完腾讯,让我们再把目光转向海外。谷歌作为搜索起家的互联网巨头,其实在医疗AI领域的经验也相当丰富。

自2017年起,谷歌旗下的AI研发公司DeepMind便与英国多家公立医疗机构展开了合作。

去年12月底,其公布了全新的医疗AI模型“Med-PaLM”,该模型可以在科学常识、理解、检索和推理能力等任务中,直接与人类医生水平相匹敌,给AI医疗领域带来了更大的可能性。

整体看来,海内外互联网企业都在争相涌入AI医疗赛道。

但是不管怎么说,无论是AI医疗,还是聊天机器人,都需要大量的资金支持,这一点是毋容置疑的。

以ChatGPT为例,有数据显示,其运行一天需要烧掉10万美元,此外,每次有人使用ChatGPT时,它都会耗费价值约几美分的计算能力,这也说明了,免费的ChatGPT很难长期运营下去。

而这也是OpenAI决定推出付费版ChatGPT,加速商业化的重要原因。

从中也不难看出,百度将在3月份推出的人工智能聊天机器人服务,也必须要打好商业化基础。

但是就现在来看,百度的产品同质化严重,缺乏细致的打磨,而且由于业务线太多,经常出现顾此失彼的情况,这些buff叠加到一起,不经意间就会拖了商业化的后腿。

目前看来,百度依旧没有找到与AI战略适配的有效变现道路。

现如今,布局“AI+云计算”也是互联网大厂创造新价值的重要手段。

2022年,我国人工智能核心产业规模超过4000亿元,预计2030年会增长至1万亿元。

不管是过去还是未来,人工智能都是我国经济发展的重要引擎。

然而,近几年来,发展十分迅速。有数据显示,2022年全球AI收入同比增长19.6%,达到4328亿美元,预计2023年可突破5000亿美元大关。

可以说,AI的发展带动着整个人工智能产业的进步。

不仅如此,AI作为云计算和大数据结合的产物,目前也成为了云计算巨头们竞争的核心所在。

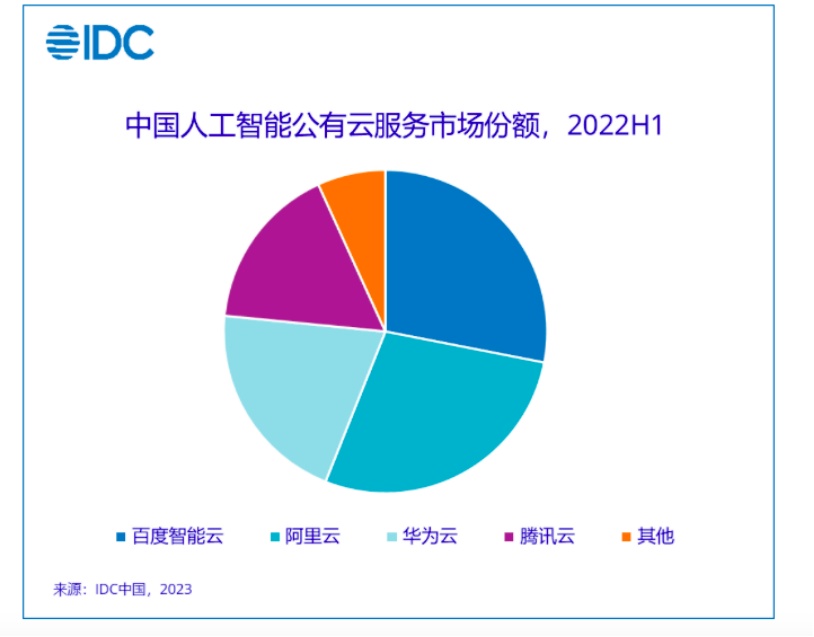

2022年第三季度,中国的云基础设施服务支出同比增长8%,达到 78 亿美元,占全球云支出的 12%。其中,阿里云、华为云、腾讯云和百度智能云占据80%的市场份额。

目前,百度智能云的市场份额排在第四名,情况似乎不容乐观。

但值得一提的是,2022年百度的第三季度财报显示,该季度总营收为325亿元,同比增长2%,净利润为-3.6亿元,与去年同期的-173.5亿元相比,亏损幅度大幅收窄,减亏169.9亿元。

其中,百度智能在该季度保持了稳定健康的增长势头,营收达到45亿,同比增长了24%,增速也高于行业平均水平。

另外,百度智能云的年度增长为12%,并且实现了连续三个季度增速超过整体市场,这也得益于百度在AI领域的长期耕耘。

可以说,云计算能否取得关键性突破,还得看AI的运用。

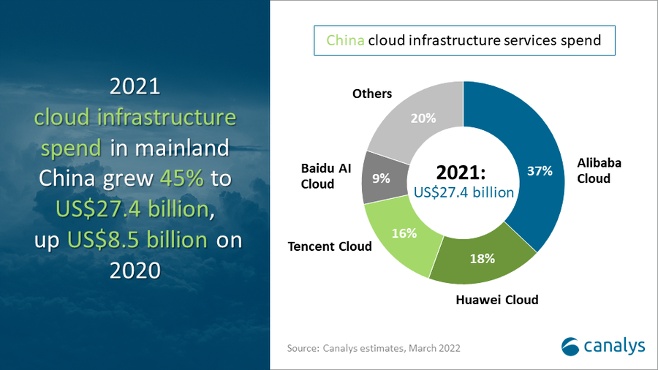

另一边,华为云也不容小觑。2019年,华为云的收入约为85亿元,位列全球第六,到了2021年,华为云的收入飙升至201亿元,同比增长34%。

(图源:Canalys报告)

在2022 年第三季度,华为云的增长更是超过了中国云服务支出的总体增长,市占率达到19%。

此时的阿里云为了应对威胁,阿里在2022年12月29日,进行了组织架构调整,CEO张勇直接掌管阿里云业务,这也意味着,云计算业务在阿里心中的分量越来越重了。

整体看来,华为云、腾讯云和百度智能云都在挤压阿里云的市场份额,未来在云计算领域的斗争势必会更加严峻。

从整个行业看,“AI+云计算”、“AI+医疗”等新业态正在萌芽,越来越多的互联网大厂开始拥抱人工智能,未来市场格局还将迎来新变化。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn