阿里要搞出自己的京东

阿里正在试图重构自己在电商下半场的竞争力。

在跑马圈地的前期阶段,巨头们将快速扩张放在第一位,轻资产的平台模式便成为了首选。

如今,当电商交易开始回归本质,行业正在穿越周期的时刻,自营模式反而发挥出了无法比拟的优势。

去年11月,阿里首次将“消费者购物体验升级”写进了财报中。这说明,阿里真正意识到了用户满意度和复购率的重要性。

为此,阿里打出了两张牌,一个是自营电商,另一个是菜鸟直营物流。从去年开始,阿里自营电商和自建物流的步伐明显加速,模式上向京东靠拢。

近几年,阿里真正开始重视自营业务是在2021年。这一年,天猫超市和进出口事业群升级为B2C零售事业群。

其中,B2C事业群的供应链成立单独部门,这意味着阿里在淘系之外,成立了规模对等的自营业务。

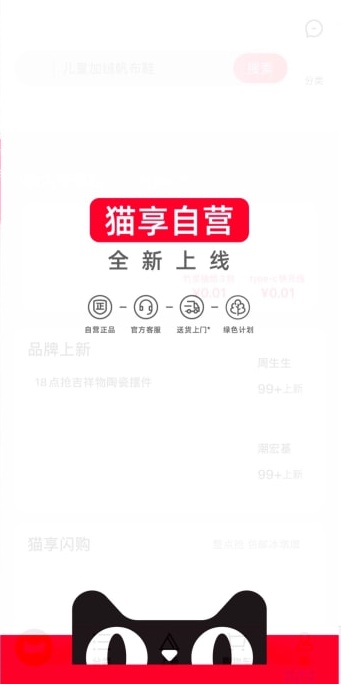

此后的第二年,阿里的自营业务果然开始提速。2022开年,阿里巴巴新鲜出炉的B2C零售事业群便正式上线了2021年便启动的自营项目“猫享”。

“猫享”首先从3C品类开始推进,如今已经覆盖食品、服饰、美妆、家具护理等各个品类,分为猫享自营和猫享自营国际。

在流量入口上,“猫享”占据天猫APP上部菜单栏的中间位置,

不过,阿里并不满足于只有这个自营大卖场。

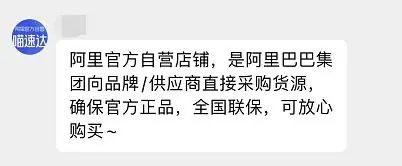

针对3C品类,阿里紧接着推出了喵速达电器天猫旗舰店。从分属上来看,喵速达电器与天猫超市、天猫国际等业务是同级的。

与猫享含有少部分品牌入驻相比,喵速达店内售卖的产品全部来自官方采购,本质上物权全部属于阿里巴巴。

这让喵速达在处理商品售后问题时拥有更大的自主权。

可以说,猫享和喵速达主打的就是用户体验。

例如,猫享自营采用顺丰及丹鸟来负责商品配送,尽可能避免物流配送不及时、物流信息跟进不快速等问题。

加速发展自营电商,阿里的平台模式和自营模式开始融合。

就在喵速达上线的同一个月,阿里旗下的自有品牌“淘宝心选”升级为“喵满分”,转而为天猫超市提供自有商品,自营比例不断提升。

更重要的是,菜鸟直营也在电商物流上给予阿里支持,自营与送货上门相协同以达到最优的消费者体验。

去年8月,消费者在天猫超市、天猫国际购物时发现,物流详情页之前显示的“丹鸟”,已经变成了“菜鸟直送(丹鸟)”。

由“丹鸟”正式更名为“菜鸟直送”,意味着菜鸟自建物流正式从幕后走到台前。布局末端配送,是菜鸟自建物流的首个大杀招。

菜鸟物流对外界放话,未来三年天猫大件电器家装商品全部免费送装。同时,将在未来3年投入10亿元,组建一支1万人规模的末端送装师傅团队。

此外,2022年双11也是菜鸟推行送货上门力度最大的一次。目前,菜鸟送货上门已经覆盖到300多个城市,并开始逐步承接淘宝天猫部分高时效商品的配送任务。

进入自营赛道,阿里与京东将近距离同台竞技。但更多的,是阿里在这个老对手身上,看到了关于未来更多的可能性。

马云一开始并不看好京东的模式,这在业内已经不是一个秘密。

“京东将来会成为悲剧,这个悲剧是我第一天就提醒大家的,不是我比他强,而是方向性的问题……”

在当时那个用户疯涨的时代,马云的观点得到了很多人的赞同。大家都忙着扩张地盘的时候,京东物流一亏就亏了12年。

刘强东却对京东的路线很自信,他认为自己的商业模式绝对可以活100年,而马云唯一的出路就是不断学京东,不断增加自营。

如今,这场围绕电商的自营模式与平台模式,以及是否要自建物流的论战,有了结果。

电商增速放缓以后,阿里巴巴由进攻转为防守,并选择了加码自营电商和物流来加强防守的力量。

日前,淘宝天猫商家后台新增同城配送的发货方式。虽然这只是一个小动作,却可以折射出背后的大变化。

对用户进行分层,阿里对消费者需求的管理越来越精细化了。从轻资产的平台模式到越来越重,阿里巴巴也迎来了转型的挑战期。

阿里官方明确表示,2023财年的首要任务之一就是升级消费者的购物体验。从目前淘宝天猫的动作来看,也符合戴珊提出的“从交易到消费”战略。

现在,大淘宝的主要关注指标从AAC(年活跃买家数),变成了DAU(日活跃用户数)。

也就是说,拿下10亿消费者后,阿里转而开始关注高质量客群的转化,提高用户满意度和留存率。

但另一方面,阿里做自营电商,有机遇也有挑战,不可能一蹴而就。

培养用户心智,是阿里自营电商的一大障碍。从用户层面来讲,大家对阿里自营甚至包括菜鸟送货上门服务的感知,都并不深。

菜鸟直送是菜鸟送货上门的核心力量,但覆盖场景有限、人员不足、配送力量有限,导致实际体验受到限制。

引用刘强东的说法,即便给你1000亿,钱足够多,你想建成一个覆盖全国500个城市的物流体系,也至少需要5年的时间。

再加上阿里自营电商在SKU、价格的等方面还无法复刻京东的优势。

因此,阿里想要走通平台和自营的融合模式,还需要多费点时间。

电商躺着赚钱的时代已经过去了。无论是消失的流量红利还是崛起的竞争对手,无一不在诉说着这个事实。

放在两年前,谁也没有想到抖音、快手竟然可以松动电商保持已久的竞争格局。抖音快手平台抢食传统电商的蛋糕,电商流量开始变得分散。

差异化竞争下,抖快更适合电商行业现下的直播增量市场。

与抖音、快手相比,淘宝、京东、拼多多在直播电商都没有明显的优势。虽然淘宝是直播电商的鼻祖,也在去年短暂失利。

(图源:星图数据)

内容化的趋势席卷了整个电商行业,带来的变化让传统电商们略显措手不及。

用户行为和用户时长开始往直播和短视频变迁,三巨头也不得不改变商品的图文展示方式。

此外,直播电商对美妆、3C等传统电商的优势品类造成了很大的冲击。倘若放任下去,可能会被切走更多的市场份额。

但是,抖音快手的缺点也很明显。在供应链、产品质量、物流售后等方面,都还是一个初出茅庐的“菜鸟”。

趁着对手还没有建立自己的供应链能力,传统电商必须做出改变,在敌人的薄弱环节加大优势。

就像京东物流是京东和阿里差异化竞争的产物。同样,在留住用户上优势一骑绝尘的自营电商,可以帮助淘宝们加固护城河。

告别流量红利,巨头们没有必要再固守单一的商业模式,互相学习和融合才能应对越来越复杂的竞争形势。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn