SHEIN准备上市 ,已经连续四年盈利

一贯低调的SHEIN,终于主动走到聚光灯下。

近日有消息称,SHEIN高管在一份演示稿中向投资者透露,SHEIN已经连续四年盈利,且2022年利润达到7亿美元。

虽然相比2021年11亿美元的利润,2022年SHEIN的表现有所下滑,但其高管团队对于未来依旧充满信心:SHEIN计划在2025年实现585亿美元的营收。

这一数字相当于将2022年227亿美元的营收翻了一倍有余,且超过了另两家零售巨头H&M和Zara此前年销售额的总和。

更有甚者,SHEIN还预计,2025年平台总GMV将达806亿美元,较去年增长174%。

如果换做其他公司,外界或许还会质疑这一目标不切实际。但对于SHEIN而言,它确实有达成预期的底气。

作为目前最炙手可热的跨境电商独角兽,SHEIN一路走来早就创造了诸多神话。去年的一轮融资过后,SHEIN一度得到了1000亿美元的估值,成为估值仅次于TikTok和SpaceX的超级独角兽。

受到资本市场重视的背后,SHEIN自身发展也极为迅速。2017年以来,SHEIN收入实现快速增长,复合年均增长率约180%。2020年,疫情因素促使线上销售爆发,SHEIN增长也进一步提速,增速高达300%,实现收入约100亿美元。

从这一趋势来看,SHEIN想在2025年实现585亿美元营收、806亿美元GMV,这似乎也并非天方夜谭。

而为了达成预定的目标,SHEIN团队也列举出了三大措施:

一是增加更多款式的服装。考虑到“低价”和“SKU”一直是SHEIN最大的优势,想实现这一点并不算难。据统计,SHEIN目前每日上新能达到5000件左右,每周更是上新近50000件。与之相比,H&M和ZARA每年才上新12000件和7000件左右。

二是推出新的高端产品线。虽然低价确实是抢占市场的利器,但为了更高的GMV和利润率,SHEIN也需要迎合消费升级的趋势。考虑到主站的低价特点已经深入人心,SHEIN并不会贸然提价,而是推出新的独立品牌如MOTF等,争夺高端市场。

据SHEIN预计,推出高端产品线并有效降低仓储和配送成本后,2025年公司利润将能达到75亿美元。

三是尽可能增加回头客数量。据SHEIN团队介绍,2022年在其1.42亿客户当中,约60%都是“新客”。SHEIN计划在未来的几年里逆转这一比例,预计2025年收获2.61亿客户,且60%都是回头客。

长期低调的SHEIN,如今不仅公开了自身业绩和目标,还详尽阐述了未来规划。这背后的原因也很简单:SHEIN计划在今年晚些时候进行IPO(首次公开募股),目前正在积极吸引投资者。

2.SHEIN上市,已经等不及了

一直以来,外界都对独角兽公司的上市计划颇感兴趣。就像抖音/TikTok的上市传闻屡屡引发关注,SHEIN也是如此。

2022年时,有传闻称SHEIN为了赴美上市,还特意将公司搬到新加坡,并将公司的控制主体转移至一家新加坡公司。然而由于ESG问题,SHEIN还是暂时放弃了IPO计划。

(图源:天眼查)

仅仅过去一年,SHEIN再次筹备起IPO,其实也是局势所迫。

从2013年开始,众多全球知名的投资机构抢着给SHEIN投钱,比如IDG、红杉中国、老虎环球基金等等。这也促使其于2022年达成了千亿美元的估值。

然而到了今年,有消息称SHEIN的最新一轮融资计划募资15-30亿美元,估值仅有640亿美元。据接近SHEIN的资本圈人士透露,这一消息并不准确,但SHEIN在最新的一轮融资中确实出现了估值大幅下滑。

也是这位资本圈人士向外界透露,本轮融资将会是IPO前的最后一轮。如果一切顺利,SHEIN有望在今年内登陆美国资本市场,最迟不超过明年上半年。

从这一部分流传的信息来看,促使SHEIN筹备上市的主要原因就是估值问题。一方面,如果继续延迟IPO计划,SHEIN的估值还有可能进一步缩水;另一方面,SHEIN目前估值的缩水幅度在同行业内其实不算大,这说明其目前仍受到资本市场的认可。

近几年,美股的电商公司基本都出现了市值腰斩的情况。

比如阿里的股价在2020年底一度超过300美元,如今虽有回暖趋势,也不过达到了100美元左右。其市值更是跌去超三分之二,仅剩2600多亿美元。

(图源:东方财富网)

同样在美股上市的拼多多,其股价只剩90美元左右,不足2021年的一半。市值更是只有1180亿美元,与2021年的巅峰相比跌幅过半。

还有像亚马逊,在2022年股价跌幅超50%;跨境电商Shopee,过去一年市值暴跌80%……

由此来看,即使SHEIN的估值一年内从1000亿美元跌至640亿美元,跌幅也只有36%,比同行们要好上不少。在这样的情况下,SHEIN选择尽快谋求上市才是明智之举。

除了资本市场的影响以外,SHEIN今年急着上市,另一个原因可能就是真“缺钱”了。

3.跨境电商价格战,SHEIN不接招

一提到SHEIN,业内总是习惯性地用拼多多旗下的TEMU与之对比,毕竟二者都是主打低价的跨境电商平台。

据SensorTower统计,今年1月,TEMU的全球下载量接近2000万次,超过SHEIN登上北美iOS免费软件下载榜首。

要知道,TEMU是去年9月才正式上线的,而SHEIN早已在跨境电商行业盘踞多年。一个后来者,却能以如此恐怖的速度超越前辈,TEMU的做法也很简单:烧钱。

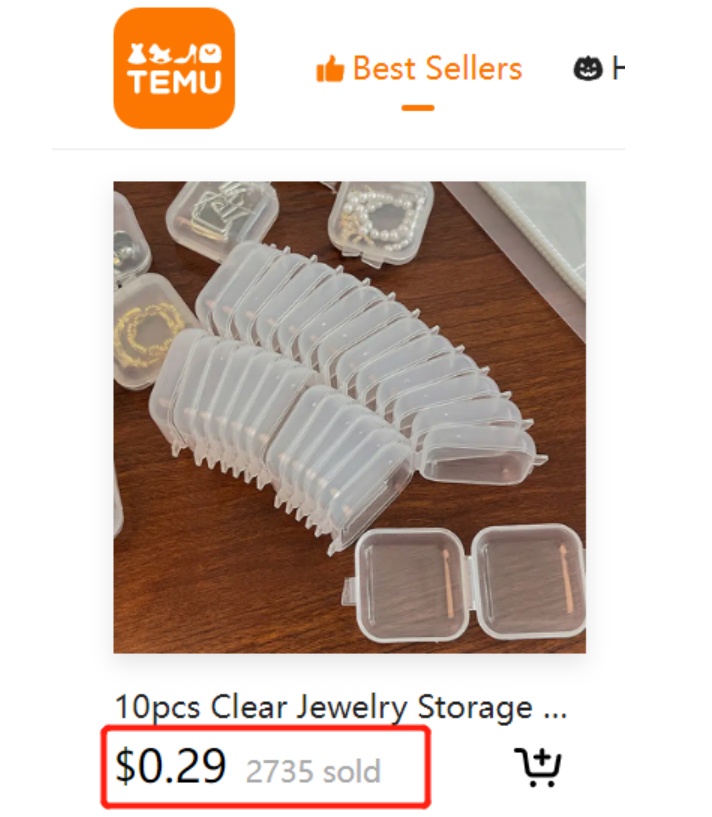

一方面,TEMU在价格方面紧盯SHEIN。比如其站内服饰、美妆、珠宝等14个一级类目的商品价格全面对标SHEIN。此前有用户在社交平台上发帖称,TEMU一款畅销珠宝盒产品售价低至0.29美元,而SHEIN同款产品售价1美元。

另一方面,TEMU为了营销不惜大量投入。前不久美国“超级碗”赛事开幕,TEMU打出了一条“像亿万富翁一样购物”的广告。该广告时长30秒,一共出现了两次。

看起来仅仅是一分钟的广告,但传闻称“超级碗”的广告700万美元/30秒。短短一分钟,Temu就得花1400万美元,折合人民币接近一亿元。

再加上TEMU在北美推出的新型“砍一刀”策略:注册送5美金,梅推荐两个新用户再增20美金。拼多多仅用在拉新的营销支出就已是个天文数字。

面对TEMU的步步紧逼,SHEIN在这时筹备起了上市。这不免让人猜测,SHEIN是否打算借助资本市场的力量响应TEMU的价格战?

不过从SHEIN目前的动向来看,似乎并不打算用低价对抗TEMU。

前文提到,SHEIN给2025年定下的利润目标是75亿美元。如果SHEIN能在今年IPO成功,2025年应该已经上市。而SHEIN想要在上市后获得10倍于2022年的利润,自然不能选择烧钱补贴、打价格战。

因而更有可能的是,SHEIN募集的资本将用来解决更重要的问题:安全、版权和环保。

无论是SHEIN还是TEMU,其低价特点都决定了商品质量不会有多高,全球消费者也深谙“一分价钱一分货”的道理,但海外市场对于侵权和环境污染问题是高度重视的。

版权方面。SHEIN一天能上新5000件左右,但也意味着其一天要设计出5000种不同的款式。如此庞大的设计需求,也导致其设计团队鱼龙混杂。截止2022年年底,SHEIN在美国就遭遇50起以上的商标和版权诉讼,最高一笔诉讼曾被索赔1亿美元。

安全方面。加拿大消费者杂志Marketplace此前的一项调查发现,Shein和AliExpress的部分衣服中,38个儿童、成人和孕妇服装和配饰的样本,五分之一物品的化学物质含量过高,包括铅、PFAS和邻苯二甲酸盐。

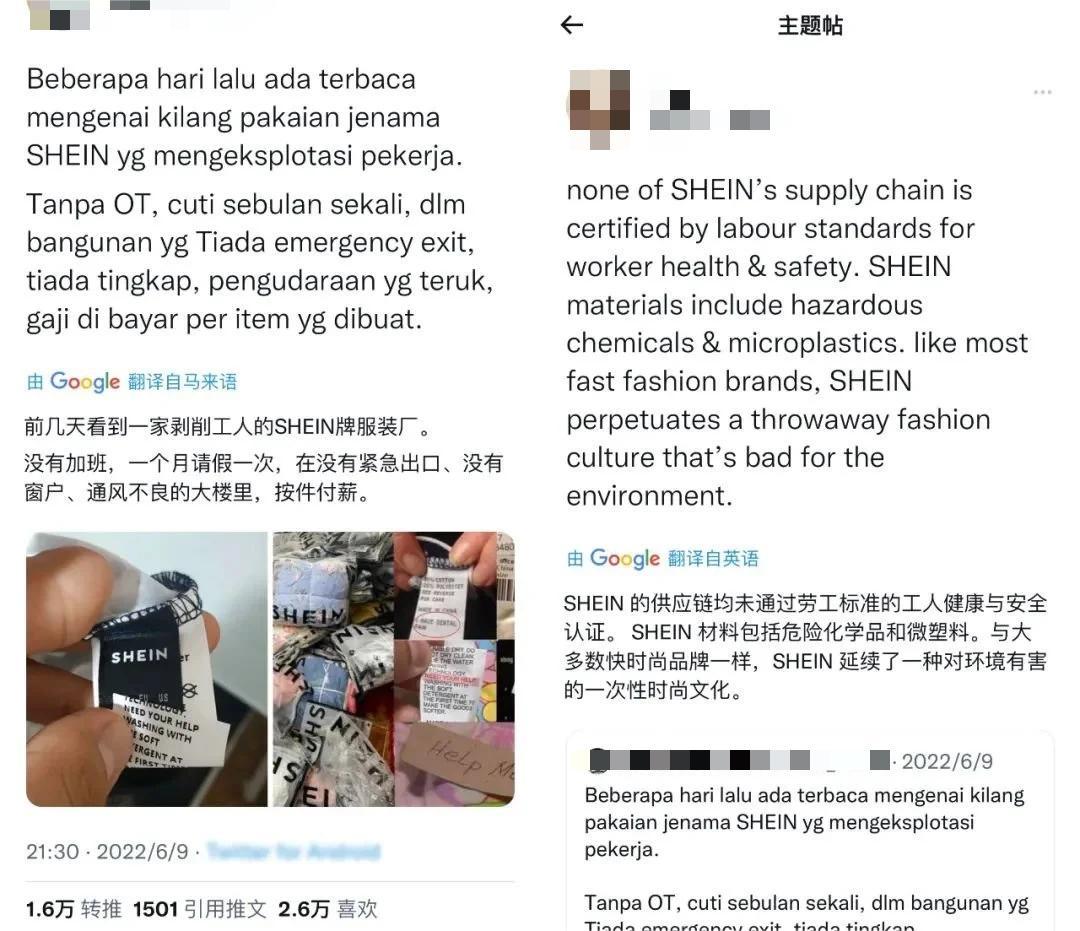

环保方面。此前TikTok上,有大量北美用户参与了抵制SHEIN的活动,理由是快时尚产生的环保问题。抵制者认为,全球每年有超过10亿吨的旧衣服被倾倒入垃圾填埋场,每年产生200万吨二氧化碳排放量,其中还不包括生产时的污染。像SHEIN这样的快时尚品牌,更是容易被视为环境污染的罪魁祸首。

(SHEIN因劳工和环保问题陷入争议)

类似这些问题让SHEIN很是头疼,且势必要采取应对措施,因而少不了大量资本的投入。

一个新的问题也由此诞生:这是否会提高SHEIN的成本,使其失去低价优势?

前不久,SHEIN新加坡总经理、全球政府事务负责人Leonard首次接受媒体采访,也回答了这个问题。他坚信SHEIN能持续保持低价优势:

其一,SHEIN一直坚持电商模式,节省了大量租金、存储空间、劳工成本以及货物调度费用;

其二,SHEIN按需生产的精准预测模型,大幅降低了库存成本。不同于传统服饰行业先生产、再寻找需求的模式,SHEIN是收集需求以后再进行生产。据Leonard透露,快时尚行业的平均滞销率为25%-40%,而SHEIN能控制在个位数。

其三,SHEIN的技术创新能帮助供应商提高效率,降低生产成本。

从Leonard的表述来看,快时尚品牌其实都会受到环保等问题的压力,但只要SHEIN能保持并优化自身的商业模式,其低价优势也会长存。

由此可见,SHEIN真正的护城河并不是价格,而是其商业模式。如果说上市后募集的资金需要花在“刀刃上”,那么不断优化商业模式就是SHEIN最佳的选择。步步紧逼的TEMU,不仅不会威胁到SHEIN的低价优势,甚至还会将其视作未来发展的方向。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn