中金予快手“跑赢行业”评级 目标价93港元

2月24日消息,中金公司发布快手研究报告,关注快手分别于近期举办的房产2022年度总结大会及商业化磁力大会。该行预计快手业务表现有望受益于经济环境回暖和消费需求复苏,给予公司“跑赢行业”评级,目标价93港币,较当前股价存在68.9%上行空间。

中金分析师评论认为,快手近期提出的商业化新产品、新工具,聚焦在商业化流量扩容、提效。流量表现方面,3Q22快手短视频播放次数单日峰值超1,000亿次,2023年1月快手搜索日页面浏览量峰值超6亿次,创作者主页当前有近200亿次日播放量。

商业化产品方面,对应上述流量场景,2023年快手计划重点推出:搜索广告产品,通过搜索页品牌专区、效果广告等形成内容推荐到主动搜索的闭环转化,截至2023年2月快手搜索客户数量同比增长近9倍;磁力万合,将创作者私域流量与商业化内容进行匹配,在提升私域流量和原生内容变现效率的同时创作者亦能获得增量收益;全店ROI,由客户设定整体经营ROI目标,平台基于全域流量进行组合式投放分配,强化平台与客户协同,并给予客户确定性经营抓手。

服务工具方面,快手对于智能化投放、数据模型基建、磁力金牛移动端等产品进行升级,旨在降低投放行为成本、助力客户降本增效。

中金认为,快手新商业产品建设有望挖掘平台现有流量尤其私域流量潜力,同时将商业化、电商、主站等流量池深度融合释放协同效能。植根短视频直播生态,从“内容新市井”到“经营新市井”,依托于短视频直播形式的包容性,近年来平台内容生态与小游戏、本地生活、招聘、相亲、房产等业态进一步结合。

该机构分析,快手正积极探索新业务模式,深入经营腹地,其中:房产业务“快手理想家”定位于面向新一线及二三线城市的居住购房需求,搭建直播短视频房产知识、信息与交易服务平台,截至2022年底业务合作城市超70个,2022年GTV超过100亿元;招聘业务“快聘”于2023年春节期间举办新春招工会,上线近45万个岗位,单日简历投递量峰值超50万份;付费短剧业务2022年GMV同比增长672%,公司预估2023年GMV同比增长有望超过160%。服务侧,快手线索开放平台实现线索分级、呼叫组件等能力,理想家SaaS系统1.0囊括交易管理、房源管理、数据洞察等,系统工具助力客户后链路转化、交易和数据分析的经营效率提升。

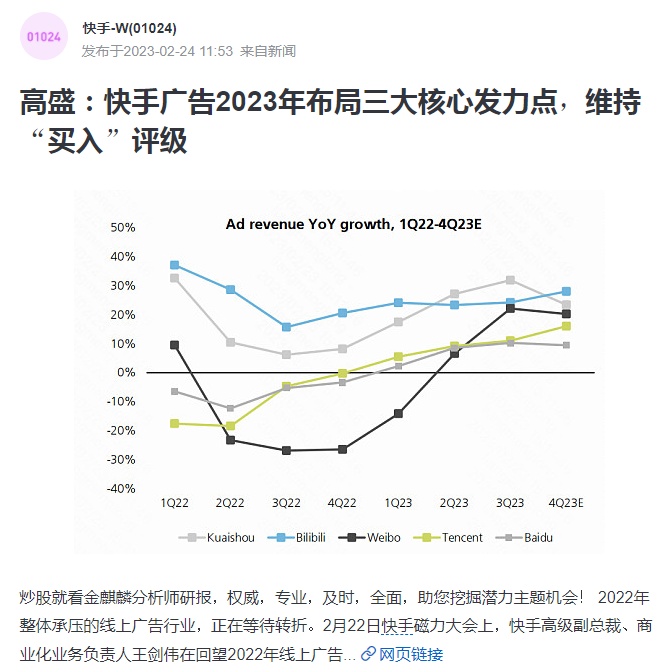

与此同时,高盛Lincoln Kong等发布研报指出,与快手以往的广告商大会相比,公司强调3个层面的主要发力点:按垂直行业(即餐饮、化妆品、电子)等划分广告销售团队;新的经营理念全店ROI,让广告主有全局经营的视野和确定性抓手,带来的效率释放,有望进一步获得广告预算份额;提高服务质量。基于上述因素综合考虑,高盛维持快手“买入”评级,维持目标价96港元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn