麦格理重申携程“跑赢大市”评级 目标价上调至50美元

3月9日消息,麦格理发表研究报告称,携程去年调整后利润率达10%,胜于该行及市场预测;收入亦按年升7%至50亿元人民币,亦优于该行及市场预测。将携程今年及明年经调整净利润预测分别上调13%及0%,并将其目标价上调18%至50美元,重申其评级为“跑赢大市”。

该行预料,来自于休闲和娱乐的被压抑需求,将进一步推动收入强劲增长。该行将携程今年收入增长预测上调至按年升79%或与2019年相比为持平。该行料经调整利润率稳健,今年有望达到历史高位19%,因携程正在优化现有成本控制措施,及受惠强大的品牌意识。

携程2022年第四季度及全年财报显示,携程集团第四季度净营收为50亿元,与上年同期相比增长7%;净利润为21亿元。在整个2022财年,携程集团的净营收为200亿元,与上一财年相比持平;净利润为14亿元,同比扭亏为盈。

整个2022财年,携程集团的净营收为200亿元人民币,与上一财年相比持平;净利润为14亿元人民币,相比之下上一财年的净亏损为6.45亿元人民币。

从全年维度来看,携程集团四大主营业务中,住宿预订业务营收为74亿元,交通票务业务营收为83亿元,旅游度假业务营收为7.97亿元,商旅管理业务营收为11亿元。

(图源 携程黑板报公众号,下同)

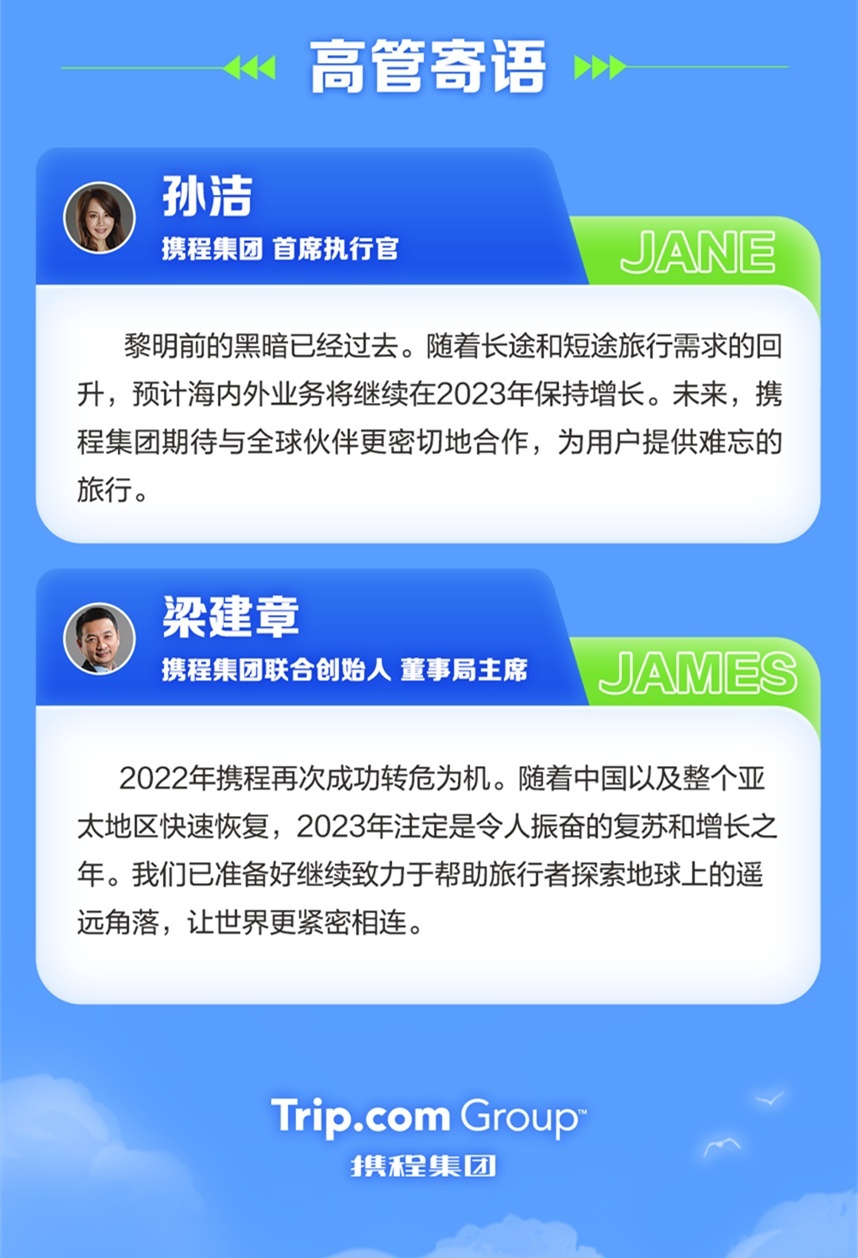

在财报发布后的电话会议上,携程高管团队对2023年一季度至今的复苏亮点进行了着重阐述。携程集团首席执行官孙洁表示,一季度至今,携程集团的国内机酒预订已超过2019年同期,出境游预订同比增长超过300%,国际平台上的酒店和机票预订量继续保持3位数的同比增长。国内游方面,短途旅行预订较2019年同期增长达1倍,长途旅行预订也已超过2019年同期水平,预计国内业务将在2023年继续保持增长。

携程集团联合创始人、董事局主席梁建章则对2023年全球旅游市场的复苏形势给出了积极乐观的评价。他表示,自防控政策调整以来,携程各业务线的旅行需求强劲,随着国际航班运力的恢复,中国出境游将在二季度开始逐步回升。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn