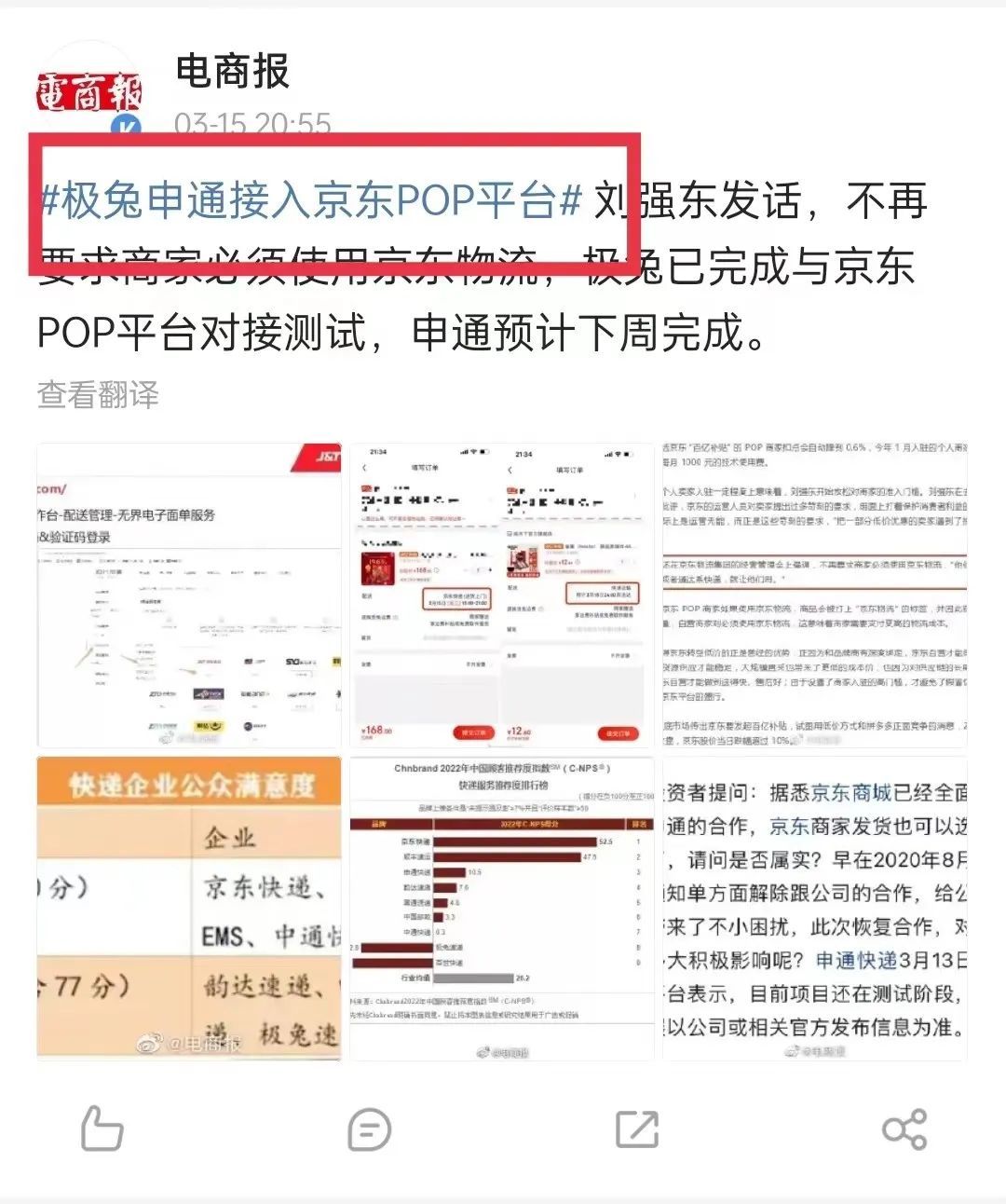

极兔快递拿下京东

京东的速度太快了。

前几天刘强东刚刚强调,不再要求商家必须使用京东物流,“他们想用极兔或者通达系快递,就让他们用。”

没到一个星期,极兔速递就已经完成与京东平台的对接测试。

近日,有截图显示极兔已经完成与京东平台的对接测试,同时有极兔内部人士确认了该信息。预计在不远的一段时间里,极兔速递将出现在京东商家的视线中。

无独有偶,速度飞快的不只有极兔,此前一度被京东切断合作的申通,也开始恢复与京东平台的合作。

针对这则消息,申通快递在投资者互动平台回应称,该项目目前还在测试阶段,具体进展以官方发布信息为准。京东内部人士表示,预计下周可完成测试。

从刘强东内部讲话,到极兔、申通的先后接入测试,或许用不了多久,其他快递企业就会跟上步伐了。

据悉,此次极兔与申通接入京东,主要是为了京东开放平台上的商家提供服务,专业叫法是POP商家,俗称第三方商家。和京东自营的店铺不同,这些店铺由商家自行运营,京东提供交易平台。

全面开放物流接口,无疑为这些商家提供了更多便利,京东也可以借此完善商业生态。

当然,京东选择开放物流的核心原因,当然是与近期平台开展的百亿补贴、低价竞争战略相关,在与拼多多等平台竞争的过程中,京东选择更多第三方快递公司,是必由之路。

而对于极兔、申通的快递平台来说,接入京东,无疑帮助快递公司在奔向“高端”市场的路上,更进一步。

极兔官网的合作伙伴页面显示,除了排在首位的拼多多以外,包括快手、抖音、当当等30多家电商平台都与极兔达成了合作,再加上此次接入京东平台,极兔已经覆盖了电商行业中的所有玩家。

图源:极兔官网

在业务单量上有了充足的保证,那么下一步,就将走向服务质量、逆转口碑的道路了。

可以说,无论从京东的角度还是快递公司的角度来看,极兔接入京东,都有明显的利好。

原本壁垒森严的电商行业竞争环境,变得越来越开放。

众所周知,京东一直以自营物流为主。

这门烧钱的生意给京东带来的是服务和口碑的整体提升,在业内,京东物流和顺丰物流,一直作为行业的服务标杆,领先于其他快递平台。

这一次,刘强东决定放开对商家的物流限制,不再要求商家必须使用京东物流,其中的利弊关系,不由得让人深思。

刘强东亲自送快递

首先,京东全面开放物流接口之后,将会收获更多低价优势。

以极兔为例,当初极兔刚进入国内市场时,曾凭借“义乌8毛发全国”抢夺到大量市场。此后的极兔仅用10个月时间,日单量就突破了2000万单。

一路狂奔的极兔,在价格战被叫停后终于停下脚步。与拼多多的强绑定,以及自身烧钱扩张的战略,给行业内留下了低价快递的印象。

相较于京东的自营仓储物流模式,极兔等加盟式快递公司在物流价格和成本上,具备绝对的优势。

这一举动,和刘强东先后强调的“拿回低价优势”,以及京东零售CEO辛利军提出的“京东零售将在每个环节都围绕低价的目标,持续完善自身能力建设”相吻合。

京东的直接目的是通过开放物流限制,在物流环节获取低价优势。

除此之外,更多样、更开放的物流生态,还将进一步反哺京东的商家生态:吸引更多小商家乃至个人商家,进驻京东零售。

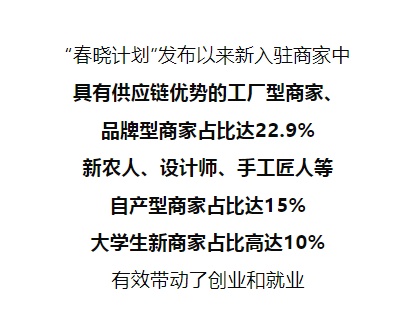

2023年开年,京东就宣布,自然人可以在京东注册“京东小店”,并对外公布了“春晓计划”,包括为自然人提供快速入驻通道,并提出12项扶持政策,全力扶持商家入驻和成长。

前段时间放出的京东百亿补贴,同样是主要针对京东的第三方开店商家,即POP商家。

目前,仅过去不到三个月的时间,京东平台新入驻商家中新农人、设计师、手工匠人等自产型商家的占比已达15%,大学生新商家占比则为10%,其中部分个人小店销售环比提升超过了200%,更有线下品牌实现了1000倍的增长。

低门槛的商家入驻政策,再加上现如今低门槛的物流开放平台,京东的目的并不只是为了低价,而是营造整个低价生态,争夺更多中小商家入局。

图源:京东黑板报

但万事皆有利弊,尤其是在物流这个方面,京东物流的服务质量和市场口碑,与目前加入的极兔、申通等第三方平台之间的差异绝对不小。

那么由此必然产生新的风险,当京东平台的POP商家选择第三方物流平台时,京东如何确保快递服务质量?

同样以极兔为例,以低价打天下的极兔为平台打上了低价质量差的标签。

2021年9月,极兔收购了百世在中国的快递业务,但是在规模庞大、任务繁琐的两网融合过程中,进一步凸显了快递服务上的短板。那段时间里,极兔速递运输慢、快件滞留等问题给消费者造成了严重的负面印象。

前段时间,国家邮政局发布了2022年第三季度快递服务满意度调查结果通告。

调查报告显示,2022年第三季度快递企业公众满意度品牌前五名分别是:京东快递、顺丰、邮政、中通、圆通,得分均在80分以上。也就是说,在消费者心中京东快递是目前所有快递企业中表现最好的。

与此同时,排名靠后的快递公司分别为韵达速递、申通快递、德邦快递、极兔速递。

从消费的角度来看,京东平台的商家将京东物流更换为极兔物流,将带来价格上的优势,但与此同时,也将带来服务质量上的变动。

在低价与服务质量一增一减的过程中,平台用户心智如何变化,是一个需要关注的风险。

还有一个问题,开放物流之后,京东如何处理第三方平台与京东物流之间的平衡。

财报数据显示,2022年,京东物流营收达1374亿元,同比增长31.2%,净利润8.7亿元。其中外部客户收入占总收入的65%。

这个成绩单堪称亮眼,但第三方快递平台的接入,势必会影响京东物流的单量和营收,如何维持二者之间的平衡,也是需要关注的一个问题。

总的来说,选择将物流限制全面开放,对于快递行业和京东零售的生态发展来说,是有重大利好的,但我们也绝对不能忽视第三方快递服务质量,对平台口碑和用户心智的影响。

从更大的层面来看,目前整个快递物流行业都在进行服务质量战,如何在这波潮流中顺势前行,我们需要细细思量。

其实,京东选择放开物流限制,并不只有京东将收获低价优势、生态优势等利好。

从行业的角度来看,目前电商快递占到快递业务总量的七成以上,打通京东,实际上为快递公司们带来了更多快递增量。

对于更多第三方快递公司来说,比如通达系、极兔等快递,不再是某个电商平台的专属,市场竞争更加开放。

此次京东接入申通、极兔,再加上此前极兔接入淘系,意味着快递企业正在迎来全面开放竞争的新时代,不必再依附于任何电商平台,真正凭借实力去争夺市场份额。

同时也有很多人表示出对此举的担忧,担忧的不是开放生态,而在于“低价”二字。

对于电商平台来说,低价竞争几乎每隔一段时间就有一次,每年的双十一、618,其实就是低价优惠的集中展现。对于消费者和商家来说,这都是家常便饭式的操作。有读者在评论区指出“百亿补贴,无非是少赚一点和多赚一点的区别”。

但是在快递市场却完全不同。和电商低价战不一样,快递业的低价竞争,会演变的十分惨烈。

我们就以上一轮快递物流的低价竞争为例,在极兔“砸饭碗”式的竞争之下,义乌收件的最低价被打穿到1元以下。

由此带来的结果是行业内的几大快递公司营收利润双双下降,就连老大哥顺丰,都遭遇滑铁卢。

在2021年4月9日召开的股东大会上,王卫向股东致歉,“我认为第一个季度真的没有经营好,我责无旁贷”,那个季度,顺丰净利润亏损了9亿元至11亿元,随后,“王卫致歉”登上微博热搜。

图源:新华社

不少业内人士认为,顺丰大亏的背后是快递江湖前段时间风生水起的“价格之战”。现在,仅仅过去不到两年的时间,顺丰老大向投资者低头致歉的情形还历历在目。

我们担忧的是:这一次,电商平台的低价战,是否会引发快递物流行业的低价战?更值得注意的是,低价竞争对服务质量的削减作用。

在快递物流行业都在走向提质提效的正轨当下,行业正在迎来相对公平的外部竞争环境,那么这个风险,需要所有低价战的参与者细细思考。

目前来看,电商平台的低价战还仅仅集中在少数平台,占比规模最大的淘宝没有选择加入低价竞争,无疑让人舒了一口气。

综合来看,我们需要明确的一点是,低价固然重要,但服务质量同等重要。

短期内的大规模补贴,的确能够吸引更多消费者,但在全行业普遍进入同质化竞争阶段,更能凸显差异化的服务战、质量战,才是改变局面的良方。

不管怎么说,此次京东前脚刚开放物流,后脚极兔就完成测试,这开放的姿态和速度,都值得赞叹。

期待未来,京东真的能践行目标,在“各个环节都围绕低价”,打造一个可持续的低价生态。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn