中国有赞2022年收入14.97亿元 交易额达1014亿元

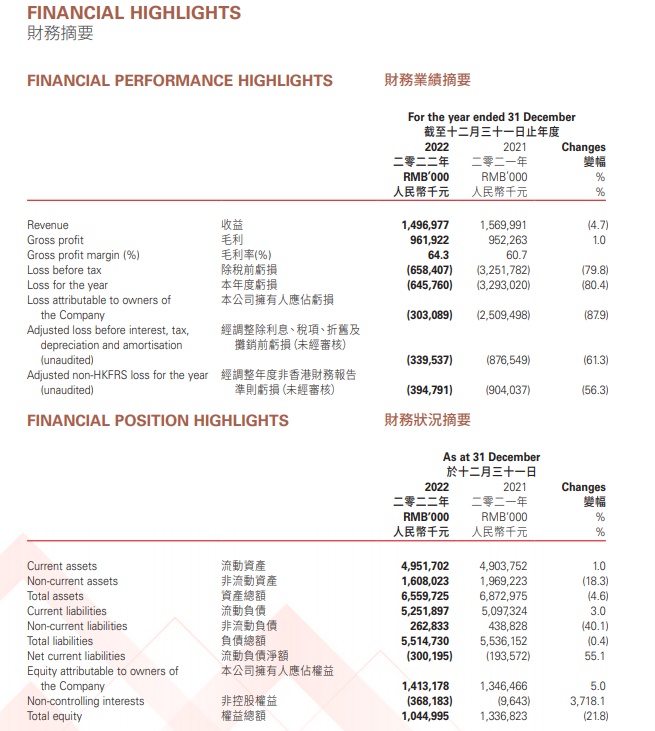

3月23日消息,中国有赞发布截至二零二二年十二月三十一日止年度全年业绩报告。报告显示,2022,中国有赞的收益约为人民币1,496,977千元(2021年:约人民币1,569,991千元),较2021年同比下降4.7%。报告称,主要由于订阅解决方案收益减少,部分由商家解决方案收益增加所抵销。

截自中国有赞截至二零二二年十二月三十一日止年度全年业绩公告

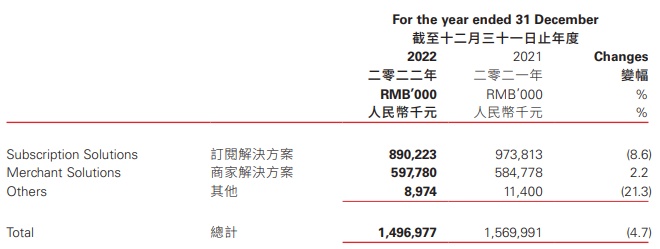

具体来看,订阅解决方案产生的收益约为人民币890,223千元(2021年:约人民币973,813千元),同比减少8.6%,主要归因于云服务费减少至约人民币48,253千元(2021年:约人民币94,983千元)及SaaS产品的订阅费减少。商家解决方案收益约为人民币597,780千元(2021年:约人民币584,778千元),同比增加2.2%,与2022年GMV增长基本保持一致。其他业务收益约为人民币8,974千元(2021年:约人民币11,400千元),同比减少21.3%,主要由于集团自2021年五月停止提供餐饮服务导致相关收益减少。

截自中国有赞截至二零二二年十二月三十一日止年度全年业绩公告

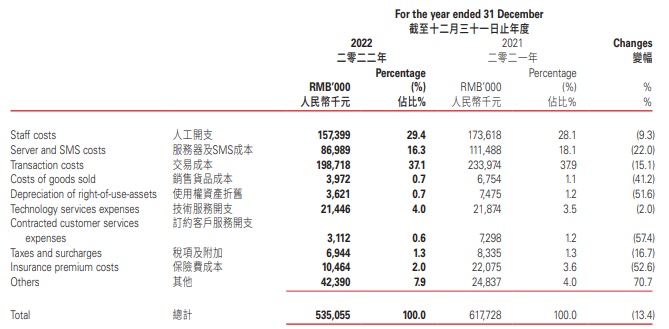

报告显示,2022年,中国有赞销售成本约为人民币535,055千元(2021年:约人民币617,728千元),同比下降13.4%。报告称主要由于三方面因素引起。首先,自2021年2月杭州有赞已停止提供交易服务以及集团对交易成本结构的持续优化导致交易成本由2021年的约人民币233,974千元下降15.1%至2022年的约人民币198,718千元。其次,人工开支由2021年的约人民币173,618千元下降9.3%至2022年的约人民币157,399千元,主要由于优化组织架构导致人员数量减少所致。第三,服务器及SMS成本由2021年的约人民币111,488千元下降22.0%至2022年年的约人民币86,989千元,主要受益于精细化的成本管控措施。

截自中国有赞截至二零二二年十二月三十一日止年度全年业绩公告

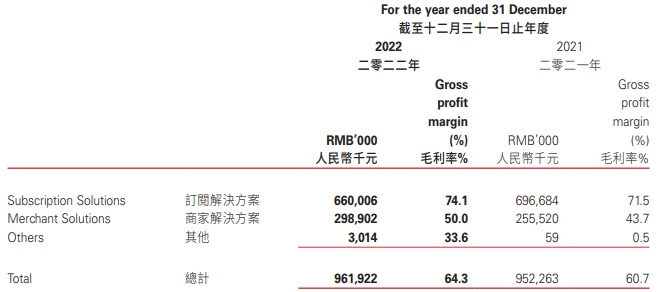

报告显示,中国有赞2022年录得毛利约人民币961,922千元(2021年年:约人民币952,263千元),同比增加1.0%。报告称,主要由于商家解决方案毛利增加,部分由订阅解决方案毛利减少所抵销。2022年,中国有赞毛利率由2021年的60.7%提升至本年度的64.3%,主要由于订阅解决方案及商家解决方案的毛利率均上升所致。

2022年年,订阅解决方案毛利约为人民币660,006千元(2021年:约人民币696,684千元),同比减少5.3%。毛利减少主要由于云服务费收益减少所致。除云服务费外,其他订阅解决方案毛利增加1.7%。订阅解决方案毛利率由2021年的71.5%增长至本年度的74.1%,主要由于订阅解决方案的销售成本下降所致。

2022年,中国有赞商家解决方案毛利约为人民币298,902千元(2021年:约人民币255,520千元),同比增长17.0%,乃主要由于交易费成本下降所致。商家解决方案毛利率由2021年的43.7%上升至本年度的50.0%,主要得益于成本结构优化令交易服务毛利率上升。

2022年,其他毛利约为人民币3,014千元(2021年:约人民币59千元),而毛利率由2021年的0.5%增长至2022年的33.6%。

截自中国有赞截至二零二二年十二月三十一日止年度全年业绩公告

报告显示,2022年,中国有赞录得销售开支同比下降13.4%至约人民币830,816千元(2021年:约人民币959,106千元)。该项减少主要由于推广及广告开支减少、销售人工开支减少以及渠道佣金开支减少。

2022年,中国有赞录得行政开支同比减少12.6%至约人民币293,043千元(2021年:约人民币335,312千元)。该项减少主要由于组织架构优化导致行政管理人工开支减少以及与上市相关的法律及专业费用减少所致,部分减少由因本年支付一次性离职补偿支出的人民币92,211千元所抵销。

2022年,中国有赞录得其他经营开支约人民币312,268千元(二零二一年:约人民币609,294千元),同比减少48.7%,该项减少主要由于本集团通过合理安排研发投入以及优化组织架构从而减少研发人员成本导致研究及开发开支降低所致。

截自中国有赞截至二零二二年十二月三十一日止年度全年业绩公告

2022年,中国有赞录得股权结算股份支付款项同比增长65.8%至约人民币88,068千元(2021年:约人民币53,130千元);录得投资及其他收入约为人民币49,517千元(2021年:约人民币63,786千元),同比减少22.4%。主要由于增值税加计扣除和银行利息收入减少所致。录得其他收益净额约为人民币36,100千元(2021年:其他亏损净额约为人民币2,186,924千元)。该项增加主要由于2022年不存在物业、厂房及设备、使用权资产、商誉及无形资产减值(2021年:约人民币2,184,139千元)。

2022年,中国有赞录得财务成本约为人民币25,631千元(2021年:约人民币22,642千元),同比增长13.2%。该项增长主要由于2022年6月新增银行贷款导致利息增长。

截自中国有赞截至二零二二年十二月三十一日止年度全年业绩公告

此外,2022年,商家通过有赞的解决方案产生的商品交易总额达到约人民币1,014亿元,其中来自非快手渠道的商品交易总额较2021年同比增长约19%。门店SaaS业务的商品交易总额约为人民币425亿元,占商品交易总额的42%,同比增长约53%。平均单个商家的年销售在2022年超过人民币120万元,同比增长约9%。

报告显示,截至2022年12月31日,中国有赞的存量付费商家数量为83,439家。其中订阅电商SaaS的商家占比约为63%;订阅门店SaaS(包括有赞零售、有赞连锁、有赞美业、有赞教育和旺小店等)的商家占比约为37%。2022年新增付费商家数量为40,443家。其中门店SaaS的新增付费商家占新增付费商家总数的50%。

截至2022年12月31日,有赞员工人数共计1,952人,销售及营销人员占比54%,研发及产品人员占比27%,服务运营人员占比14%,职能及管理人员占比5%。

截自中国有赞截至二零二二年十二月三十一日止年度全年业绩公告

报告指出,2023年,中国有赞将以持续提升经营效率为首要经营目标,在取得稳健现金收入增长的同时,科学合理投入资源,持续改善经营现金流及经营结果,以实现公司未来长期可持续的健康发展。同时,中国有赞会继续聚焦核心客群做市场拓展,持续升级客户结构,以实现金额续费率的提升以及续签收入的提升,来促进经营结果持续优化。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn