京东健康全面盈利,医药电商的春天来了

这一次,医药电商赛道迎来了新的转机。

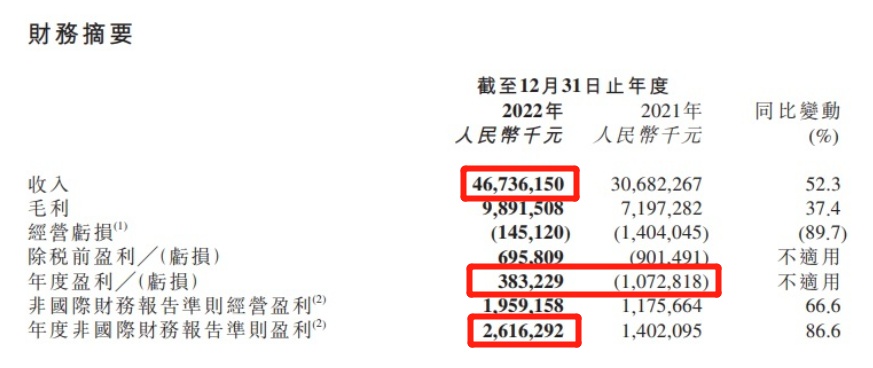

3月22日,京东健康发布了2022年全年业绩公告。数据显示,2022年全年,京东健康总收入为人民币467亿元,同比增长52.3%。

同时2022年京东健康净利润为3.8亿元,去年净亏损为10.7亿元。非国际财务报告准则指标下(Non-IFRS)净利润达26.2亿元,同比增长86.6%。

营收和利润增长速度双双突破50%,这份成绩单,不可谓不优秀。

具体来看,京东健康收入由两部分构成,分别是医药健康产品零售与数字化营销及其他服务的所得服务收入。

其中,销售医药和健康产品所得商品收入还是京东健康的主要收入来源,2022年,京东健康销售医药和健康产品所得商品收入404亿元,同比增加54.2%,目前占公司总收入的86.5%,且占比进一步增加。

另一方面,线上平台、数字化营销及其他服务的所得服务收入由2021年的45亿元增加41.4%至2022年的64亿元。

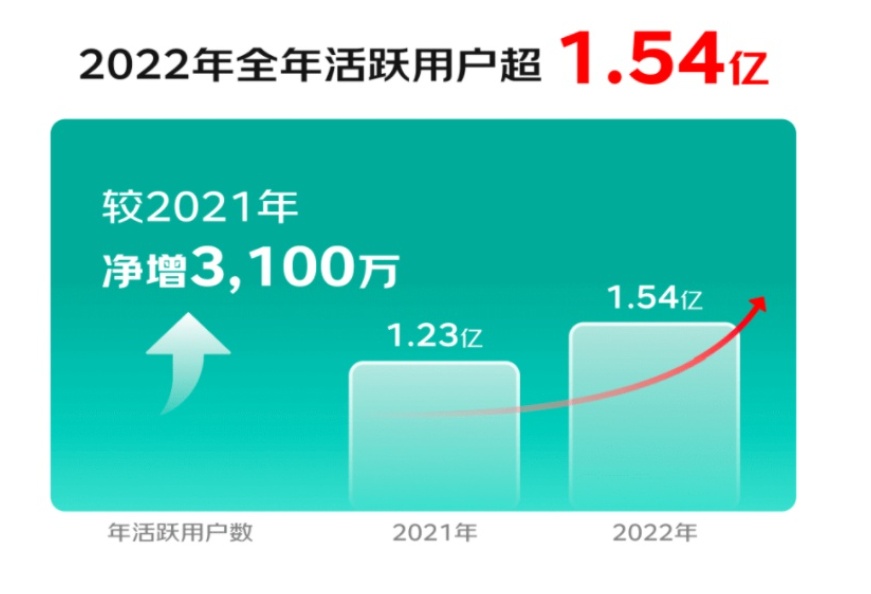

值得一提是,京东健康的活跃用户增长速度,截至2022年12月31日,过去12个月的年度活跃用户数量超1.54亿,相较去年同期净增长了3100万活跃用户。

如此快速的增长速度,在2023年的电商行业中,已经十分罕见。

值得注意的是,这并不是京东健康第一次披露盈利消息,在第三季度,京东健康就已经实现营收105.2亿元,同比增长42.1%;经营利润为7722.5万元,上年同期的经营亏损为5.56亿元。

从那时开始,互联网医疗行业就迎来了转折点。

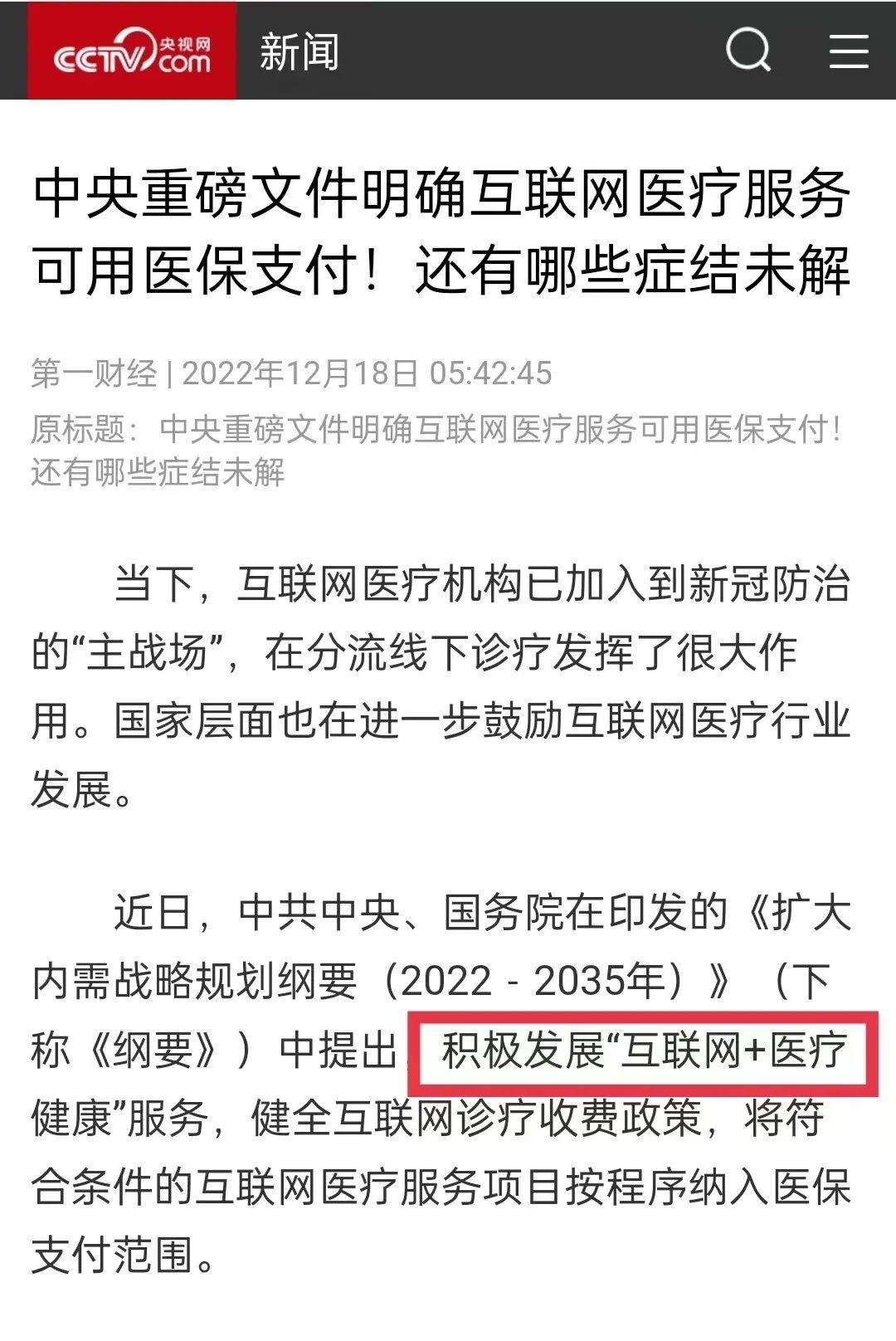

从政策看,近期行业里也迎来了多个利好消息。

去年12月15日,发改委发布了《“十四五”扩大内需战略实施方案》,提出要积极发展“互联网+医疗健康”服务,有序推进分时段预约诊疗、电子处方流转、药品网络销售等服务发展,将符合条件的互联网医疗服务项目按程序纳入医保支付范围。

3月2日发布的第51次《中国互联网络发展状况统计报告》显示:我国互联网医疗规范化水平持续提升,截至2022年12月互联网医疗用户规模达3.63亿,占网民整体的34%,同比增长21.7%,成为2022年用户规模增长最快的应用。

图源:央视网

综合来看,京东健康的营收、利润、用户的高增长数据,给整个医药电商行业带来新的鼓舞。

站在3月末的春光里,似乎医药电商的春天终于来了。

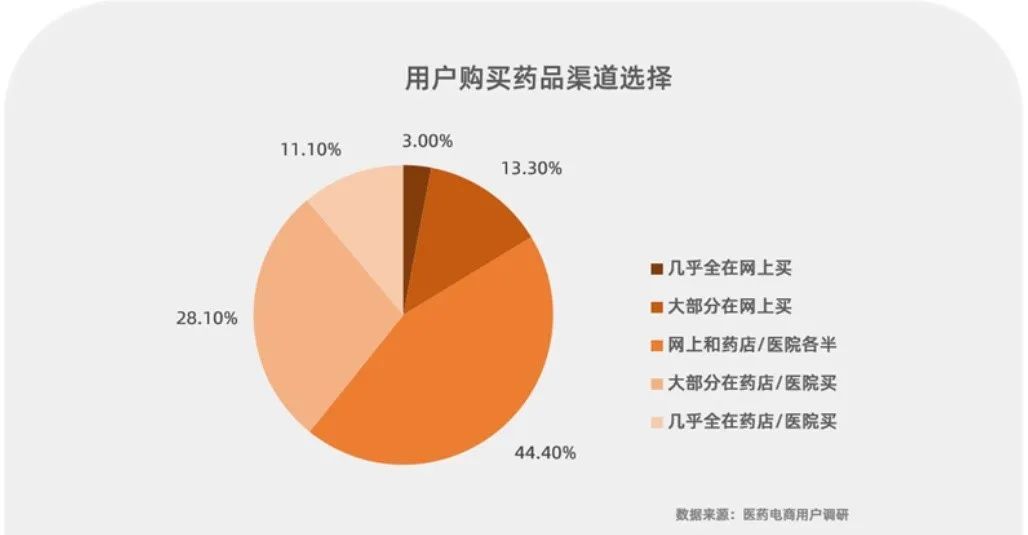

随着医药电商行业的发展,已经有大量用户逐渐建立起了以医药电商渠道为主的购药习惯。在2021年中国医药电商研究报告中显示,只有11.1%的消费者表示“几乎全在药店或医院买”。

图源:中国医药电商研究报告

这背后的消费转变,以及健康事业的刚需特性,为医药电商的大规模发展,带来了新的利好。

而整个大健康产业中,其实包含多种业态,也就意味着将会带来多重机会,具体来说,医药零售、在线问诊、数智化服务、互联网医院等等都是新兴产业。

其中医药和医疗服务是最基础的两个部分,京东健康的切入点也选择在医药上,其主要业务包括零售药房业务、在线医疗健康服务。

作为京东集团孵化的第三只独角兽,刘强东一直对京东健康寄予厚望,他曾对京东健康CEO辛利军说,“健康这个领域做好了,能再造一个京东。”

回顾京东大健康领域的布局历程,刘强东是绝对绕不开的人物。

2014年的某一天,曾在宿迁任职的泰州市领导约刘强东见面,希望与京东联合打造“医药城”项目。双方会面结束后,刘强东迅速派出小组去泰州实地考察。

随后考察组就反馈了结果:风险很大。即使是现任京东零售负责人辛利军前去探访,给出的回答依旧是“很难做”,认为京东应该放弃这个项目。

刘强东没有接受这个建议,反而强硬地回答“正因为难做才有价值,你们要么做成,要么换人。”

6年后,京东健康成功上市,刘强东收获了自己的又一家上市公司。

在上市的致辞演讲中,CEO辛利军特别感谢了京东集团董事局主席兼CEO刘强东:“正是他的战略格局和超前眼光,我们才能走得更远、更好、更踏实。”

在这里我们无意过分夸大刘强东的作用,从京东健康的营收占比来看,之所以能够大获成功,其实本质上还是走的“零售”那一套。

财报中显示,截至2022年12月31日,京东健康在全国范围内的药品仓库和非药仓库数量分别增至22个和超过500个,京东大药房药品“自营冷链”能力已覆盖全国超300个城市。京东大药房DTP药房(Direct to Patient,即直接面向患者提供专业服务的药房)经营超过400个特药品种。

从这几组数据来看,京东健康的营收利润双增,很大程度上背靠着京东物流带来的高效配送服务。

在2021年的时候,京东健康80%的自营药品订单已经实现次日达。

所以在行业内,也一直认为,京东健康实际上是披着医药外衣的一家零售公司。

在广阔的大健康行业中,京东健康需要持续加强在自营商品零售之外的互联网医疗、在线问诊服务等多方面布局。

当然,不止是京东,阿里、美团也在医药健康领域加速布局。

从营收规模来看,阿里健康在截至2022年9月30日的六个月里,实现收入115亿元,经调整后净利润为3.5亿元,去年同期为亏损2.8元,实现了净利润扭亏为盈。

和京东健康一样,阿里健康也收获了扭亏为盈的好消息,但同时,阿里健康也同样以医药零售带来的收入为主。

除了两大巨头之外,美团、叮当快药等同城零售巨头,开启了对医药电商的革新。

最新的消息是,美团买药Slogan由原本的“买药上美团”变成了“24小时看病买药”,进一步升级了医药零售和服务的水平。

图源:美团APP

简单来说,京东健康的成功离不开刘强东的战略眼光,但是在财报收获好消息的同时,我们不能忽视互联网大健康行业中存在的模式单一、竞争越发激烈等问题。

因为春天来了,挑战也来了。

在京东健康发布财报的同一天,另一家医药电商公司平安好医生也发布了财报。

财报显示,平安好医生去年营收为61.6亿元,同比下滑16%,年内亏损为6.1亿元,同比收窄60.3%。

具体来说其亏损的原因在于,健康服务板块收入同比下滑25.3%,需要线下履约的健康服务项目,例如体检等的履约受到负面影响,导致线下履约服务类收入下滑。

同行的案例清楚的告诉我们,在医药电商行业全面复苏之际,行业里的挑战也越来越多。

对于京东、阿里来说,除了前文提到的“营收大多靠医药零售”之外,摆在眼前的最大挑战,来自于同城零售。

以美团为例,买药业务,和闪购业务联动,在最新业务升级中,美团将线上问诊的时效提升到了三甲医院医生平均1分钟内响应,30分钟问答的高标准。

再加上其30分钟送药上门的高效配送服务,消费者可以在一小时之内完成问诊、买药、收货、服药的一次寻医问药全流程。

和京东健康依靠京东物流的高效配送领先全行业一样,美团的624万骑手,成了更快速更高效的代表。

当然,对于美团买药来说,也存在配送成本、医药种类、实体店运营成本等问题,但从消费者体验来看,已经给行业带来新的威胁。

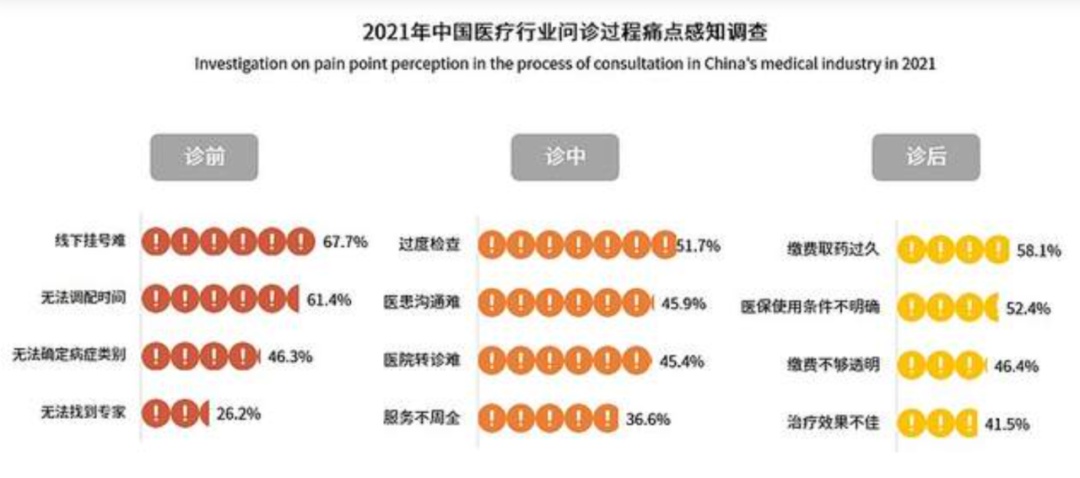

除了同城医药零售之外,健康行业中的“问诊”和高水平跟踪服务,成了所有巨头共同面对的问题。

艾媒咨询数据显示,在2021中国互联网医院期待调查中,对问诊服务有所期待的用户占43.3%。

在过去三年线上诊疗需求持续爆发,但随着全面放开之后,重新走回线下医院,以及线下问诊具备的长线追踪服务等特点,就给行业提出了“高水平问诊”的新要求。

图源:艾媒咨询

如何快速构建起医生、患者、平台之间的信任,沉淀用户心智,是重中之重。

综合来看,京东健康最新披露的财报,给医药电商行业带来了振奋人心的好消息。阿里、美团等巨头的加速入局,在带来行业竞争的同时,也在加速互联网健康服务水平的持续提升。

作为目前电商行业中少有的高增速、高天花板赛道,未来医药电商还有更多细分赛道和服务等待入局,摆在京东健康、阿里健康面前的挑战也越来越多。

广阔的医药电商行业,远不止卖药这么简单。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn