知乎,面对巨额亏损,还要面对ChatGPT的挑战

日前,知乎发布了截至2022年12月31日的第四季度和财年未经审计财务业绩。

财报显示,2022财年,知乎实现营收36.05亿元,同比增长21.8%。而在上一个财年,知乎收入表现为同比增长119%。

这表明,虽然知乎的收入保持了增长,但增速已经大幅放缓。

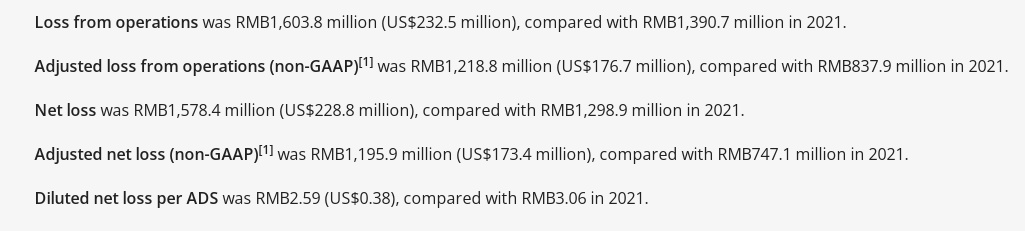

与此同时,知乎全年净亏损为15.78亿元,而上年同期为12.99亿元,亏损同比扩大21.47%。

(知乎财报)

营收增速放缓,亏损还在扩大,显然,知乎去年的日子不算好过。

不过,知乎第四季度取得了不错的减亏效果,第四季度总收入同比增长 9.3%,收入增速低于全年表现,但净亏损同比收窄53.2%。

在用户层面,知乎的表现也较为亮眼,2022年知乎平均月活跃用户达到1.01亿,同比增长5.6%;第四季度知乎平均每月订阅会员数为1300万,与2021年同期相比增长112.5%。

从财报数据看,知乎亏损的扩大一定程度上受到了成本增高的影响,2022年知乎收入成本同比增长 27.9% 至18.0亿元,成本增长主要是因为内容和运营成本增加以及云服务和带宽成本的增长。

此外,知乎营销、研发成本也有所上涨:全年销售与营销费用为20.3亿元,同比增长24%,财报将其归因为用于推广产品服务及加强品牌知名度的营销活动费用增加;研发费用为7.6亿元,同比增幅为23%。

另一边,“友军”B站同样深陷亏损泥潭,但B站董事长陈睿对2024年实现盈亏平衡保持信心。

但知乎却还没摸到盈利的边界,2022年Q3时知乎CEO周源还表示要尽快实现盈利,但现在展望2023年,也只是表明知乎将继续优化整个社区的用户体验,强化多重增长引擎。

今年已经12年的知乎,急需找到自己的商业化答案。

内容社区平台商业化困难已经是公认的事实,不止是知乎,B站、小红书、豆瓣等一众“平均年龄”超过10岁的主流平台,都还囿于商业变现的难题里。

和大部分内容社区平台主要依靠单一广告收入不同,知乎的收入结构已经逐渐走向多元化。

从财报上看,知乎的收入主要来自广告、付费会员、内容商务解决方案、职业培训、其他五个方面。

受互联网广告大环境以及短视频崛起等影响,原本充当知乎营收主力的广告业务的收入连年减少,也是去年五分部业务中唯一表现为收入下降的业务。

2022年,知乎广告收入为9.3亿元,同比下降20%,营收占比也从2019年的86.1%将至26%。

内容商务解决方案2022年收入为10.3亿元,同比增长6%,营收占比29%。

而在上一财年,广告和内容商务解决方案占全年收入的占比都超过了30%,分别为知乎第一、第二大业务。

可以说,2022年是知乎收入结构发生重大改变的一年,B端业务表现疲软,C端业务逐渐成为知乎的营收主力。

(知乎财报)

由于订阅会员的持续增长,知乎付费会员业务全年收入为12.3亿元,同比增长84%,营收占比达到了34%,成为知乎新的营收支柱。

主打高质量问答,有着“精英社区”标签的知乎,为了寻求增长,在这两年开始拥抱以前排斥的虚构故事,在盐选专栏里加入了大量网络小说、虚拟故事的付费专栏。

可以看到,知乎的“盐故事”已经基本上涵盖了时下最热门的题材,这些泛娱乐化内容,显然和知乎一贯的社区氛围大相径庭,但会员付费率的大幅提高,还是为知乎注入了强心剂。

除此之外,首次被设立为独立收入版块的职业培训,则寄托着知乎第二增长曲线的希望。

财报显示,职业培训全年收入为2.5亿元,同比大增442%,是五大业务中营收增幅最大的分部,收入占比也从去年的2%增至7%。

去年11月,周源发布公开信,称知乎用时三年,通过联运、自营、收购等方式,完成了职业教育的初步布局。

在去年12月底,知乎的职业教育业务上线了首个独立品牌“知学堂”。在上个月,知乎还推出了“一起公考AI课”APP,继续加码职业教育业务。

在2022年Q4财报中,知乎已经明确表示,公司从“以内容为中心的多元化收入模式”升级为“社区业务+职业教育业务的双增长曲线”。

而此前有消息传出,知乎有意调整组织架构,将教育板块单独拆分出来,进一步提升教育的重要性。

显而易见,职业教育被知乎视为商业化破局的希望,但作为后来者,在职业教育里各个细分领域都已经有了中公、粉笔等老牌机构的情况下,跨界发展的知乎要想做好这门生意,绝非易事。

在广告、电商、游戏这互联网三大变现手段里,和知乎相关的有两个,其中广告业务承压,收入不断下降;自营电商业务毫无起色,没有大幅提升的希望。

而现在,知乎商业化兜兜转转,最终还是选择回归“初心”,做起了知识生意。

只不过,职业教育到底是知乎的商业化“良药”还是又一次无用功,还要交由时间来检验。

去年年末ChatGPT吹起的风,不仅没有随着时间消散,反而不断出圈,成为全民热议的大众话题。

作为中文互联网高质量问答社区,截止2022年Q4,知乎的问答量已经累计达到5.06亿条。

而有着海量精品内容的知乎,被认为是大语言模型绕不开的中文语料库,知乎也莫名蹭上了人工智能的热点,乘着“ChatGPT 概念股”的东风,股价一度暴涨,创下历史新高。

不过,也有人认为,同样以问答形式工作的ChatGPT成熟之后,会对知乎造成强烈冲击,甚至会取代知乎。

但目前来看,知乎被取代的可能性很小,ChatGPT的优势在于其强大的检索和归纳能力,从经典搜索结果中提炼出最终结论,节省用户查找内容的时间。

但ChatGPT之所以能提供可信度不低的对话式AI体验,离不开丰富的训练材料。换言之,ChatGPT提供的答案是从数据库中现有的材料进行二次加工,在内容生产上还缺乏原创的能力。

而知乎的价值在于其庞大的创作者队伍和优质原创内容,只要知乎未来还能持续创造出全新的高质量内容,那么知乎就不会被取代,甚至还会成为大语言模型的关键支撑。

ChatGPT不会取代知乎,相反,如果合理利用,在提升搜索效率、优化推送精准度等方面都能让知乎变得更好。

知乎也在积极地拥抱新技术。在电话会上,知乎透露了公司在大语言模型训练及AIGC领域的最新进展,“知乎最近正在全面评估自研AIGC技术、寻求外部合作、直接使用市场开放API等多种方式,来为产品和创作者赋能。”

当然,ChatGPT是不能错过的风口,但对知乎来说,现在最重要的是在外界对知乎的发展失去想象力之前,给自己的商业化难题找到一个确切的答案。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn