花旗下调美团目标价至211港元 评级买入

3月29日消息,花旗日前发表报告指,美团去年第四季业绩稳健,总营业额按年增长21%至600亿,比花旗和市场预期高4%。管理层指出,在今年1月因季节因素导致增长放缓后,2月订单量回复健康增长,3月进一步加速。管理层重申有信心实现每日1亿份食品配送订单的中期目标,以及2020年至2025年到店和酒店业务25%的年复合增长率。

报告指,为了应对抖音竞争并捍卫市场份额,美团决定加大投资力度,在低线城市积极吸纳新商户,并补贴用户,将导致到店业务的利润率发生变化。该行将目标价由229港元下调至211港元,维持买入评级。该行调整美团2023至2025的总收入预测分别至2,725亿/3,393亿/4,120亿(港元,下同),经调整净利润预测分别为114亿/270亿/452亿。今年第一季销售额和净利润分别为570亿和14.1亿。

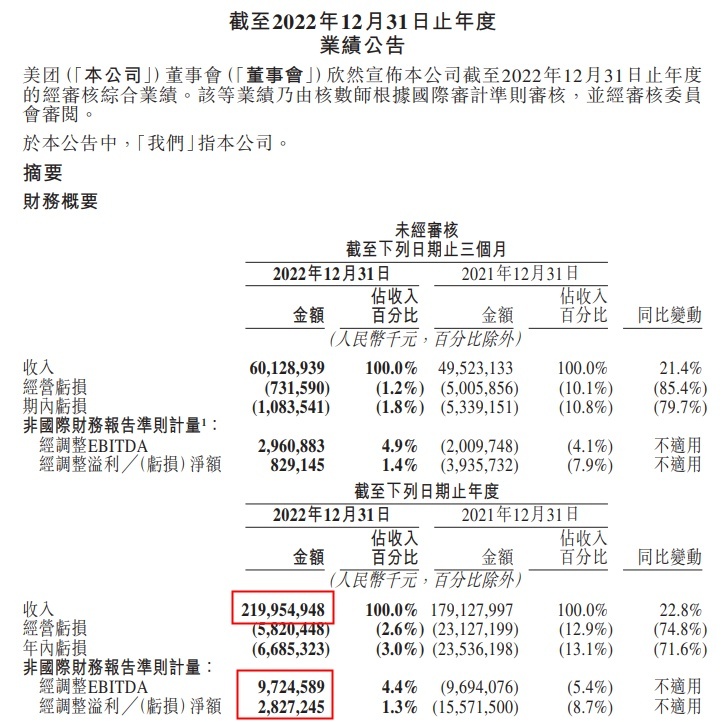

美团近日发布截至2022年12月31日止年度业绩公告。财报数据显示,2022年美团收入2199.5亿元,同比增长22.8%;经调整EBITDA及经调整溢利净额分别为97亿元及28亿元,同比扭亏为盈。

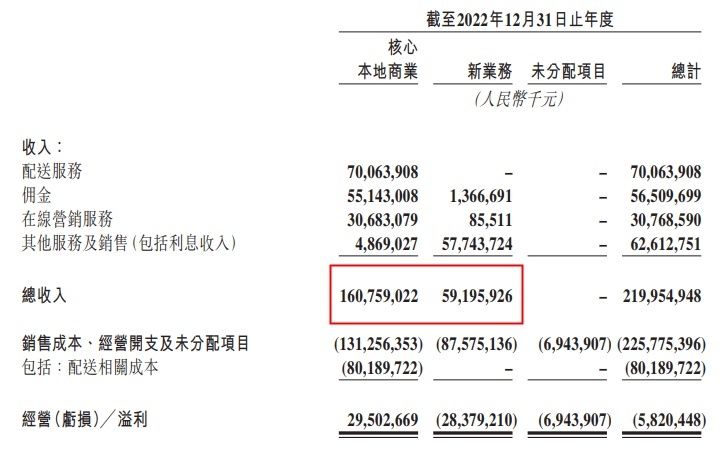

2022年,美团新业务分部收入同比增长39.3%至592亿元,主要受商品零售业务的增长推动,经营亏损由2021年的359亿元收窄至284亿元,经营亏损率改善至47.9%,主要由于商品零售业务的经营效率提高。2022年第四季度,新业务分部收入同比增长33.4%至167亿元,经营亏损同比收窄32.0%至64亿元,经营亏损率环比收窄至38.2%。

截至2022年12月31日,美团平台上交易用户数目达6.78亿人,同比下降1.8%,活跃商家数目达930万人,同比上升5.1%;每位交易用户平均每年交易笔数达40.8笔,同比上升14,1%。

同时,美团全年即时配送订单量同比增长14%至177亿单,其中餐饮外卖单日订单量峰值突破6000万单。除餐饮外卖外,药品、鲜花、日用杂货、品牌化妆品和手机等即时零售需求迅速增长,2022年美团闪购的年度交易用户及年度活跃商家均同比增长近30%,美团买药的药品单日订单量于第四季度达到峰值580万单。

2022年,美团平台上即时零售相关的便利店、小超市近30万家,数量达2019年的2倍以上,商户的销量较2019年增长超400%,商品种类是2019年的3倍。到店业务方面,2022年,美团到店年度活跃商户保持健康增长,其中小店商户较2021年增加近50万家。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn