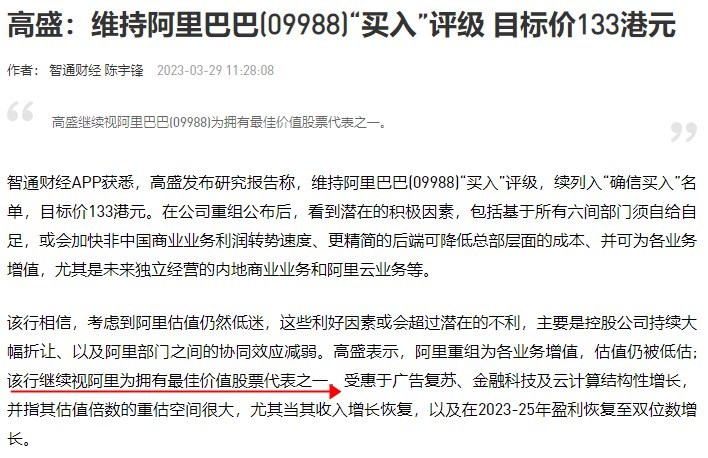

高盛维持阿里巴巴“买入”评级 目标价133港元

3月30日消息,高盛日前发布研究报告称,维持阿里巴巴“买入”评级,续列入“确信买入”名单,目标价133港元。

在公司重组公布后,该行看到潜在的积极因素,包括基于所有六间部门须自给自足,或会加快非中国商业业务利润转势速度、更精简的后端可降低总部层面的成本、并可为各业务增值,尤其是未来独立经营的内地商业业务和阿里云业务等。

该行相信,考虑到阿里估值仍然低迷,这些利好因素或会超过潜在的不利,主要是控股公司持续大幅折让、以及阿里部门之间的协同效应减弱。

高盛表示,阿里重组为各业务增值,估值仍被低估;该行继续视阿里为拥有最佳价值股票代表之一,受惠于广告复苏、金融科技及云计算结构性增长,并指其估值倍数的重估空间很大,尤其当其收入增长恢复,以及在2023-25年盈利恢复至双位数增长。

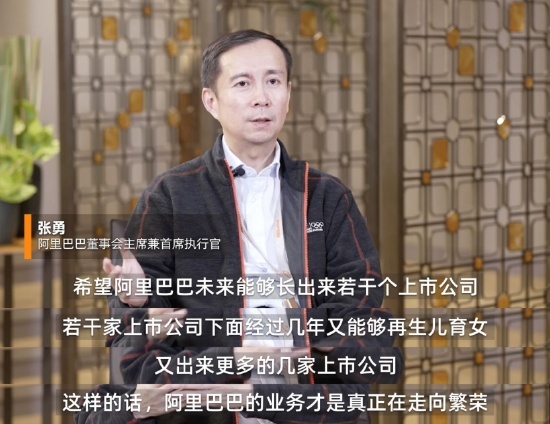

据了解,近日,阿里巴巴集团董事会主席兼首席执行官张勇发布全员信《唯有自我变革,才能开创未来》,启动新一轮公司治理变革。

根据方案,在阿里巴巴集团之下,将设立阿里云智能、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司。业务集团和业务公司将分别成立董事会,实行各业务集团和业务公司董事会领导下的CEO负责制,阿里巴巴集团则将全面实行控股公司管理。

张勇在担任阿里巴巴集团董事长兼CEO的同时,兼任阿里云智能集团CEO;戴珊任淘宝天猫商业集团CEO;俞永福任本地生活集团CEO;万霖继续担任菜鸟集团CEO;蒋凡任国际数字商业集团CEO;樊路远任大文娱集团CEO。其他公司也将独立经营管理。

值得一提的是,对于阿里此次组织变革,阿里巴巴集团董事长兼CEO张勇表示,“这次变化之大,是阿里24年的发展历史上是前所未有的,是生产关系变革最剧烈的一次。”

提及启动此次变革的原因,张勇表示,“我们现在定“1+6+N”,“1”就是一个阿里巴巴的上市公司主体,这个不会改变。6个大的业务集团,从0.5层变成真正的0层组织,为自己业务负全责。同时,实行每个业务集团、业务公司董事会领导下的CEO负责制,核心班子必须更好思考怎么面对市场的问题。”

张勇在员工信中还提到了“具备条件的业务集团,保有融资上市的可能性”。对此,他表示,今天阿里巴巴作为一个整体上市的公司,有多样性的业务。到了市场接受的条件,就果断地让他们单独面对资本市场,成熟一个,上市一个。“希望能够出来若干个上市公司,而若干家上市公司下面经过几年又能够再生儿育女,分出来更多上市公司。”

(图源:新浪财经)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn