投行Truist维持好市多“买入”评级和沃尔玛“持有”评级

4月7日消息,投行Truist日前发布研报,维持好市多“买入”评级,最新目标价为571美元。

分析师Scot Ciccarelli表示,好市多的趋势仍然稳定,该公司提供了一个基本无可比拟的价值主张,将继续产生份额的增长,而更艰难的经济环境将可能导致会员数量和市场份额的增加。

Scot Ciccarelli保持对沃尔玛的“持有”评级和146美元的目标价。该分析师认为,沃尔玛多年来一直专注于推动息税前利润增长高于销售额,其经营改善在一定程度上被近期的宏观环境所掩盖。

Ciccarelli补充说,一旦环境正常化,沃尔玛在供应链、自动化和全渠道能力方面的投资已经为24财年及以后的利润增长奠定了基础。然而,该公司指出,其中性立场来自于2023财年的不确定性和该股24.5倍的预期未来12个月盈利的 "相对充分的估值"。

消息面上,好市多近日在一份声明中表示,剔除汽油价格变化的影响后,3月份该公司的美国可比销售额仅勉强增长0.9%,这是自2020年4月以来最小增幅。

好市多在声明中表示,去年12月和今年1月,该公司的美国可比销售额增长均超过6%,但在今年2月放缓至3.5%。尽管好市多的高消费阶层客户受通胀的影响较小,但随着消费者在必需消费品和旅游等服务上的支出增加,这家仓储式超市也未能免受非必需消费品销售疲软的影响。

沃尔玛公司近日举行了为期两天的2023年投资社区会议,该公司还重申了其对2024财年第一季度和全年的指导方针。

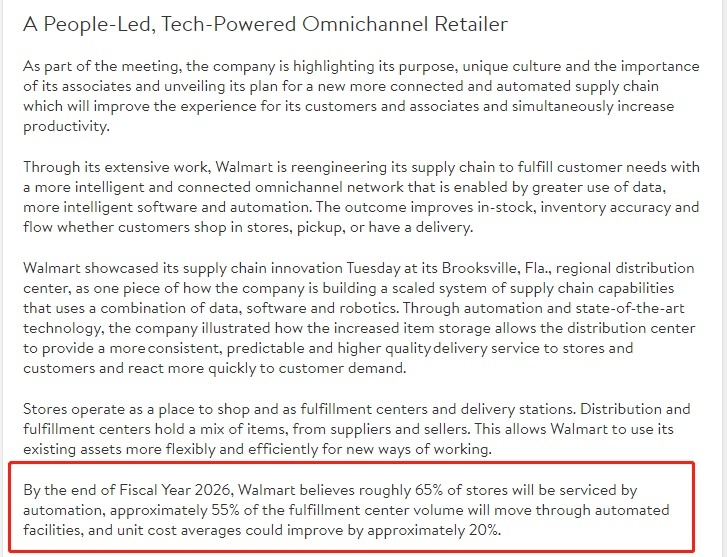

据介绍,通过广泛的工作,沃尔玛正在重新设计其供应链,通过更智能、更互联的全渠道网络满足客户需求,该网络通过更多地使用数据、更智能的软件和自动化来实现。以改善库存、库存准确性和流程,无论客户是在商店购物、提货还是送货。

沃尔玛计划到2026财年末,约65%的门店将实现自动化服务,约55%的履约中心将采用自动化设施,单位平均成本将提高约20%。此外,沃尔玛将概述该公司预计其增长投资将如何改变其财务状况,主要围绕三个关键组成部分:全渠道业务模式带来的销售增长;通过改善品类和业务组合使收入来源多样化;扩大经过验证的高回报投资,推动运营杠杆并提高增量运营利润率。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn