瑞穗下调阿里巴巴目标价至145美元

5月10日消息,瑞穗日前将阿里巴巴目标价从155美元下调至145美元。

截至美东时间5月9日美股收盘,阿里巴巴报82.22美元,总市值2176.80亿美元。

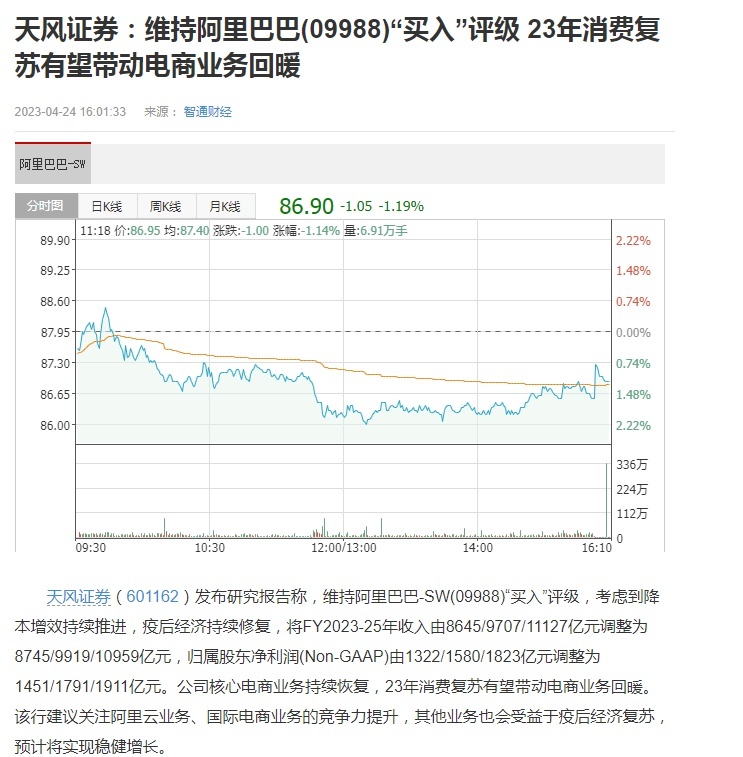

另据了解,天风证券近日发布研究报告称,维持阿里巴巴-SW“买入”评级,考虑到降本增效持续推进,疫后经济持续修复,将FY2023-25年收入由8645/9707/11127亿元调整为8745/9919/10959亿元,归属股东净利润(Non-GAAP)由1322/1580/1823亿元调整为1451/1791/1911亿元。公司核心电商业务持续恢复,23年消费复苏有望带动电商业务回暖。天风证券建议关注阿里云业务、国际电商业务的竞争力提升,其他业务也会受益于疫后经济复苏,预计将实现稳健增长。

天风证券预计FY23Q4阿里巴巴收入为2041亿元,yoy持平;天风证券认为公司将延续降本增效战略,预计FY23Q4公司经调整EBITA224亿元,EBITA Margin达11%,yoy+3.2pcts;天风证券预计Non-GAAP净利润290亿元,yoy+35.4%;Non-GAAP Margin为14.2%,yoy+3.7%。

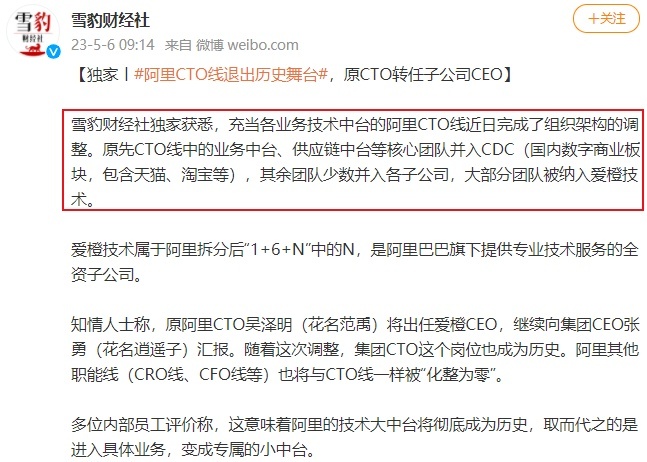

值得一提的是,据《雪豹财经社》报道,充当各业务技术中台的阿里CTO线近日完成组织架构调整。原先CTO线中的业务中台、供应链中台等核心团队并入CDC(国内数字商业板块,包含天猫、淘宝等),其余团队少数并入各子公司,大部分团队被纳入爱橙技术。

据悉,阿里CTO线的前身为平台技术事业群,是独立于具体业务的技术研发团队,充当阿里的技术中台,主要为淘系电商提供技术服务。

知情人士称,原阿里CTO吴泽明(花名范禹)将出任爱橙CEO,继续向集团CEO张勇(花名逍遥子)汇报。

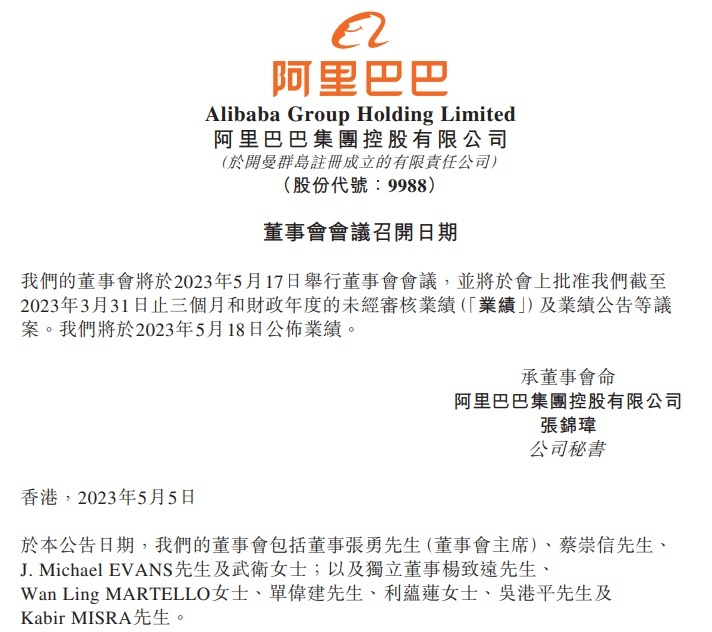

此外,阿里巴巴近日宣布,董事会将于2023年5月17日举行董事会会议,并将于会上批准公司截至2023年3月31日止三个月和财政年度的未经审核业绩及业绩公告等议案。阿里巴巴将于2023年5月18日公布业绩。

截至5月5日,阿里巴巴集团的董事会包括董事张勇(董事会主席)、蔡崇信、J. Michael EVANS及武卫;以及独立董事杨致远、Wan Ling MARTELLO、单伟建、利蕴莲、吴港平及Kabir MISRA。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn