大和重申京东“买入”评级 目标价266港元

刘峰

2023-05-15 23:30

5月15日消息,大和发报告指,京东于上周四(5月11日)披露首季业绩,毛利率及京东零售经营利润率均较该行预期高出100基点,并实现强劲的盈利,较该行预期高出40%。

该行认为,京东架构重组为收入带来短期影响,但商品交易总额及盈利继续呈稳健增长,重申对其“买入”评级,H股目标价由255港元上调至266港元,对其今年每股盈利预测上调8%。此外,该行认为京东可受惠今年下半年内地宏观复苏。

早些时候,交银国际发研报指,基于零售业务结构调整带来的利润率优化及其他并表业务亏损收窄,上调2023年京东零售/公司整体利润2%/5%。目标价从39美元/151港元上调至41美元/159港元,对应2024年13倍零售业务市盈率,考虑业务调整及耐用品消费疲弱影响短期收入恢复可见性,天天低价的用户心智建立仍有待观察,维持中性评级。

截至今日收盘,京东集团报收于141.1港元,跌2.56%,换手率0.48%,成交量1339.11万股,成交额18.78亿港元,总市值4486.52亿港元。

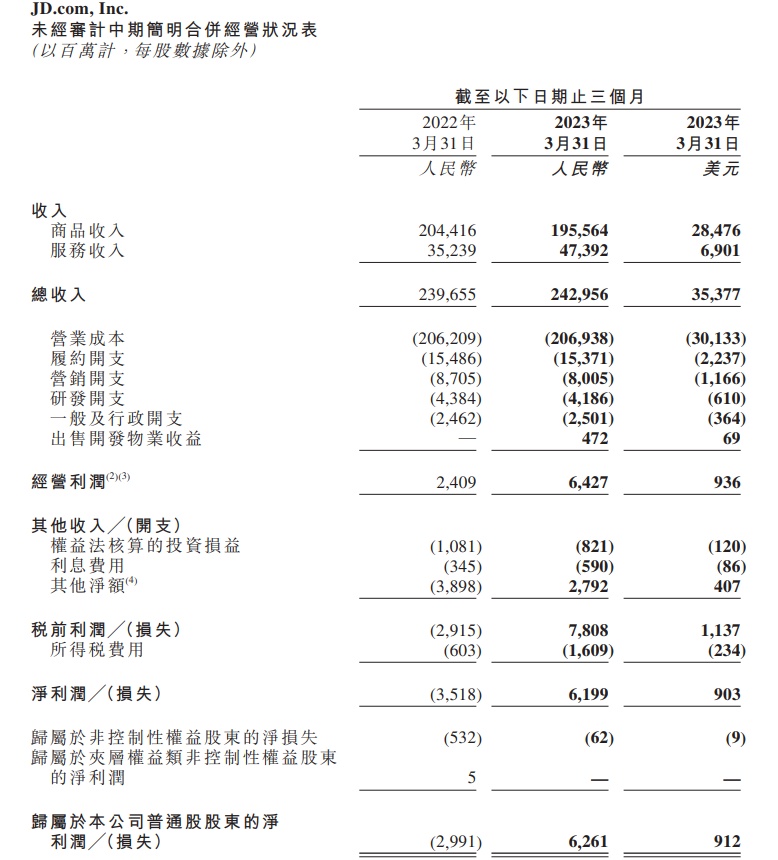

不久前,京东发布2023年第一季度财报。财报显示,2023年第一季度收入为2,430亿元,较2022年第一季度增加1.4%;一季度服务收入为474亿元,较2022年第一季度增加34.5%。

经营利润为64亿元,京东零售不含未分配项目的经营利润率为4.6%。一季度归属于本公司普通股股东的净利润为63亿元,去年同期为净损失人民币30亿元;非美国通用会计准则下归属普通股股东的净利润为76亿元;每股美国存托股摊薄收益为3.93元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物