国信证券维持京东健康“买入”评级 目标价75-91港元

5月16日消息,国信证券发布研究报告称,维持京东健康“买入”评级,原目标价75-91港币,相对当前股价上涨空间为42%-72%。该行维持此前预测,预计京东健康2023-2025年收入为613/768/948亿元,公司医药网络零售龙头地位稳固,大股东京东集团对公司履约能力持续赋能。

截至5月16日15:48,京东健康报52.45港元,跌3.14%,成交量372.74万股,成交额1.99亿港元,总市值1667.87亿港元。

研报中表示,京东健康是京东集团旗下数字大健康平台,以医药销售为基本盘业务。该行认为,数字健康行业处于快速发展阶段,市场空间广阔;京东集团力量持续为公司赋能,业务广泛布局实现高效协同;公司凭借高效的履约能力带来高ARPPU及高平台货币化率,行业龙头地位稳固。

该行还提到,疫情促进消费者线上购药习惯的培养并催化网络医疗监管政策落地,该行预计疫后时代医药线上渗透率将继续提升,公司对于用户的全生命周期管理将有效提升用户粘性。

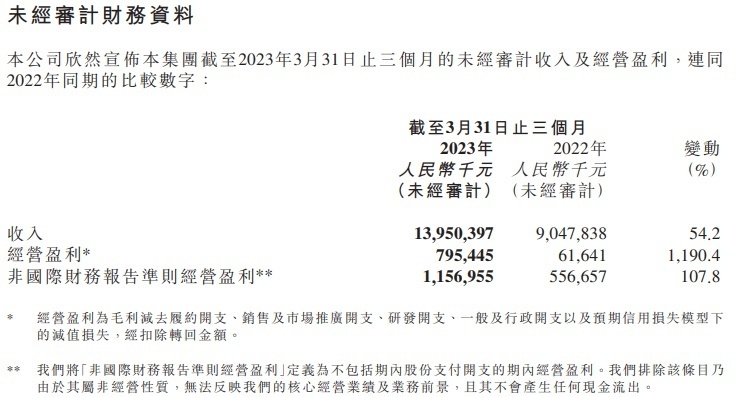

京东健康2023年第一季度财报显示,京东健康一季度营收139.5亿元,同比增加54.2%;经营盈利7.95亿元,同比增加1190.4%;非国际财务报告准则经营盈利11.57亿元,同比增加107.8%。

截自京东健康2023年第一季度财务数据

近日,京东健康迎来了近年来最大的组织变革:新成立即时零售部和线下医疗业务部,将原数字健康业务部和政府事务部更名为企业业务部和公共事务与合规部。

本次组织架构调整主要包括:成立即时零售部,由原医药部负责人王一婷负责;成立线下医疗业务部,负责人暂未披露;原综合部负责人宋志瑞接任医药部负责人;原综合服务部供应链提升部负责人王海华,出任综合服务部负责人;原数字健康业务部更名为企业业务部,由原药京采负责人周新元负责;原政府事务部更名为公共事务与合规部,负责人暂未披露。上述所有负责人均向CEO金恩林汇报。

其中,即时零售部是此次调整中的首位,一名京东员工透露,“因为美团在即时配送端有优势,用户经常会在京东健康上看病,去美团下单买药。”因此,京东健康也要加强自己的即时配送能力。

(图源 雪豹财经社官微)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn