大和维持百度集团“买入”评级 目标价升至210港元

5月17日消息,大和发布研究报告称,维持百度集团“买入”评级,将2023-24财年的收入预测上调2%,而盈测则升2%至10%,以反映营销收入复苏优于预期及云业务的利润,目标价由200港元上调至210港元。

报告中称,公司首季业绩中,AI云端业务首次取得经营利润正值;核心盈利超该行预期22%,主要是由于更高的营销收入。

基于营销收入复苏略胜于预期、云业务的盈利能力改善和投资具纪律,该行预计百度核心业务今年盈利增长仍然强劲。该行又认为,集团旗下文心一言的优势将在今年开始体现在其搜索和云业务之中。

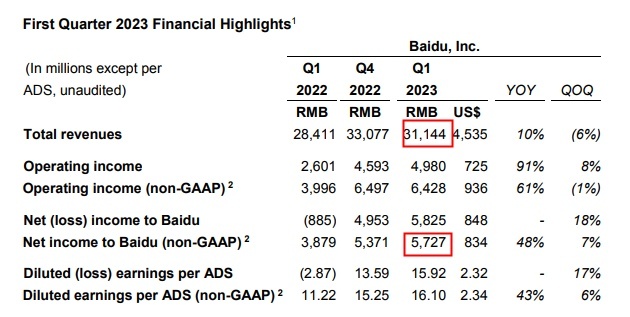

根据百度日前公布的2023年第一季度财报,该公司一季度实现营收311亿元,同比增长10%;归属百度的净利润(non-GAAP)达到57亿元,同比大幅增长48%,营收和利润双双超市场预期。

第一季度,百度核心经营利润(non-GAAP)同比大幅增长45%至53.6亿元,百度核心经营利润率(Non-GAAP)自去年同期的17%及前一季度的21%增长至23%。

今年3月,百度APP月活跃用户达6.57亿,同比上涨4%,百度移动端搜索查询次数和信息流分发量稳步增长。电商收入方面,第一季度百度搜索促成的季度GMV同比增长55%。

(图源:百度集团2023年第一季度财报)

智能云业务方面,百度智能云在本季度实现了盈利(non-GAAP),收入同比增长8%至42亿元。从2022年第二季度开始,百度智能云专注于可持续增长,提高经营健康度。同时,百度智能云持续为关键客户构建标准化、规模化的人工智能解决方案,推动了智能云利润的增长。

值得一提的是,在此前举办的百度文心一言技术交流会上,百度公布数据称,截至目前,已经有15万企业申请加入文心一言内测,覆盖政务、金融、媒体、电商零售等行业。其中,内容创作、智能客服、办公提效为各行业通用的高频需求场景。

据了解,百度于3月16日在北京总部发布了基于百度新一代大语言模型的生成式ai产品文心一言,并公布了文心一言的邀请测试方案。

(图源:百度搜索公众号)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn