中信证券维持BOSS直聘-W“买入”评级

5月26日消息,中信证券发布研究报告称,维持BOSS直聘-W“买入”评级,23Q1GAAP收入及现金收入略超预期,盈利能力持续提升。公司企业端招聘需求已逐步呈现恢复超势,根据业绩交流会,4-5月招聘者每周发布的新职位相比2-3月增长7%,该行认为,随着企业经营信心的逐新修复,招聘需求有望持续回升,从而带动业绩增长。该行看好BOSS直聘的产品及效率优势驱动的中长期增长潜力,建议持续关注其用户及现金收入增长趋势。

报告中称,从经营数据看,BOSS直聘用户增长强劲,企业招聘需求逐步恢复。2023Q1,平台MAU达3970万(yoy+57.5%),新增完善用户1461万,平均DAU峰值接近1500万,用户增长保持强劲,主要得益于蓝领及低线城市用户的增长驱动,2023Q1新增用户中蓝领占比超40%。企业端,截至2023Q1,公司12个月累计付费企业用户数约400万,现金ARPU(LTM)约1243元。

此外,4月底以来,公司新增C端和B端用户比例约为8:1,逐渐回归正常区间。企业端招聘需求已逐渐呈现恢复趋势,根据业绩交流会,4-5月,招聘者每周发布的新职位相比2-3月增长7%,小企业(规模99人以下)日活职位相比2-3月增长1%,大企业(规模1万人以上)日活职位相比2-3月增长7%;同时,4-5月,与市场、销售、采购等业务增长相关的职业恢复好于2-3月。该行认为,随着企业经营信心的逐渐修复,招聘需求有望持续回升,从而带动业绩增长。

该行提到,公司发展战略为平衡用户增长与体验,并强化制造业、建筑业等蓝领服务能力。经济恢复趋势下,用户增长仍然是其企业客户增长及付费意愿提升的重要驱动。同时在业绩交流会上表示今年目标新增完善用户4000-4500万,其中更多将来自蓝领和低线城市用户增长驱动。同时还适时调整推荐系统和客户服务体系,以优化C端用户体验并保障留存,从而奠定中长期发展的用户基础。蓝领方面,BOSS直聘基于在城市服务业已建立的能力优势外,持续提升制造业、建筑业、物流、仓储、快递等领域的服务能力,从而持续提升蓝领行业的用户覆盖和收入贡献。2023Q1,蓝领用户在累计用户中占比达31%,蓝领收入贡献超30%。

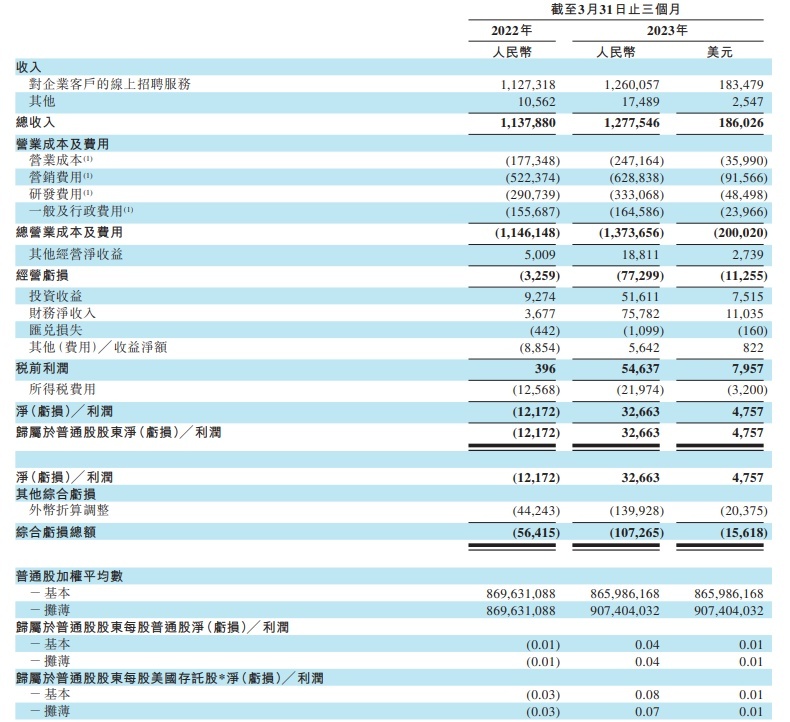

BOSS直聘近日发布截至2023年3月31日止第一季度的未经审计财务业绩。报告期内,BOSS直聘收入为人民币1,277.5百万元,较2022年同期的人民币1,137.9百万元增加12.3%;经营亏损为人民币77.3百万元,2022年同期为人民币3.3百万元;净利润为人民币32.7百万元,2022年同期净亏损为人民币12.2百万元。经调整净利润为人民币245.0百万元,较2022年同期的人民币121.1百万元增加102.3%。

BOSS直聘一季度的平均月活跃用户为39.7百万,较2022年同期的25.2百万增加57.5%。截至2023年3月31日止十二个月的总付费企业客户为4.0百万,与截至2022年3月31日止十二个月持平。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn