花旗维持美团“买入”评级 目标价上调至216港元

5月29日消息,花旗发布研究报告称,维持美团“买入”评级,认为美团基本面实力仍然稳健,经营前景具弹性,目标价由211港元上调至216港元,并将2023至2025年收入预测各上调1.5%、0.8%及0.6%,非国际财务报告准则下经调整利润净额预测各上调42.6%、11.9及8%。

截至5月29日11:14,美团报119.1港元,跌5.48%,成交量4922.36万股,成交额59.10亿港元,总市值7434.24亿港元。

该行表示,疫情过后社会经济复常,加上公司对商家及用户的激励措施奏效,美团核心业务今年首季录得强劲需求复苏,符合预期。来自短视频平台的竞争依然激烈,但美团通过新的营销形式及解决方案,降低商家门槛,并加强用户参与度,同时透过加强对高星级酒店、商务旅行及出境游的拓展,有助捕捉不断增长的旅游需求。

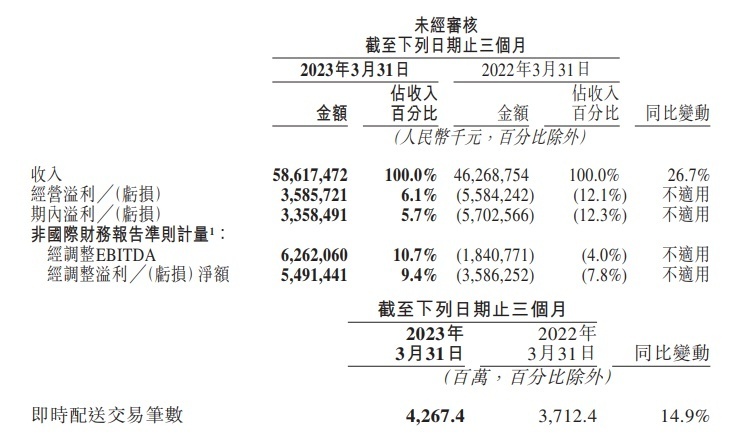

美团最新财报显示,2023年第一季度,美团营收586亿元,同比增长26.7%;经营利润扭亏为盈,达到35.9亿元。

分业务来看,2023年第一季度,核心本地商业分部收入429亿元,同比增长25.5%;经营溢利同比增长100.7%至94亿元;经营利润率较2022年同期的13.8%增长至22.0%。即时配送交易笔数达42.674亿笔,同比增长14.9%。新业务分部收入157亿元,同比增长30.1%,主要由于商品零售业务的扩张;经营亏损同比收窄40.5%至50亿元;经营亏损率则继续改善至32.0%。

截取自美团2023年一季度业绩报告

值得一提的是,美团在香港推出的外卖平台KeeTa于5月22日正式上线,并于当日早八点开始运营。截至上线首日晚八点左右,KeeTa旺角地区订单约1500-2000单,订单量符合美团预期,预计下月外卖可用范围将进一步扩大。

目前KeeTa仍处在试点阶段,仅在旺角及大角咀范围内的用户可以下单,预计到年底会覆盖整个香港。KeeTa首批合作餐厅主要是连锁餐厅,包括麦当劳、美心、KFC、吉野家、Pacific Coffee、华御结、鸿福堂、南记粉面、心粥馆、坚信号、吃茶三千等。为了吸引香港地区的新用户,KeeTa推出了10亿港币激赏计划。据美团香港员工张鑫透露,预计6月份外卖范围就会进一步拓宽。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn