首创证券维持圆通速递“增持”评级

云合

2023-05-29 11:46

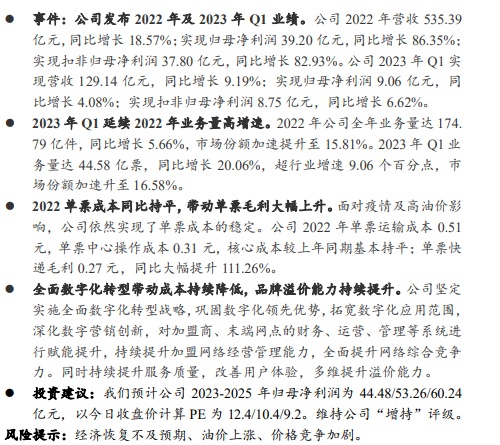

5月29日消息,首创证券近日发布研究报告《圆通速递公司简评报告——业务量保持高增速,数字化带动成本持续降低》(以下简称报告)。

报告显示,公司2022年营收535.39亿元,同比增长18.57%;实现归母净利润39.20亿元,同比增长86.35%;实现扣非归母净利润37.80亿元,同比增长82.93%。公司2023年Q1实现营收129.14亿元,同比增长9.19%;实现归母净利润9.06亿元,同比增长4.08%;实现扣非归母净利润8.75亿元,同比增长6.62%。

2022年公司全年业务量达174.79亿件,同比增长5.66%,市场份额加速提升至15.81%。2023年Q1业务量达44.58亿票,同比增长20.06%,超行业增速9.06个百分点,市场份额加速升至16.58%。

面对疫情及高油价影响,公司依然实现了单票成本的稳定。公司2022年单票运输成本0.51元,单票中心操作成本0.31元,核心成本较上年同期基本持平;单票快递毛利0.27元,同比大幅提升111.26%。

公司坚定实施全面数字化转型战略,巩固数字化领先优势,拓宽数字化应用范围,深化数字营销创新,对加盟商、末端网点的财务、运营、管理等系统进行赋能提升,持续提升加盟网络经营管理能力,全面提升网络综合竞争力。同时持续提升服务质量,改善用户体验,多维提升溢价能力。

首创证券预计公司2023-2025年归母净利润为44.48/53.26/60.24亿元。维持公司“增持”评级。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

云合

1