大摩予美团“增持”评级 目标价180港元

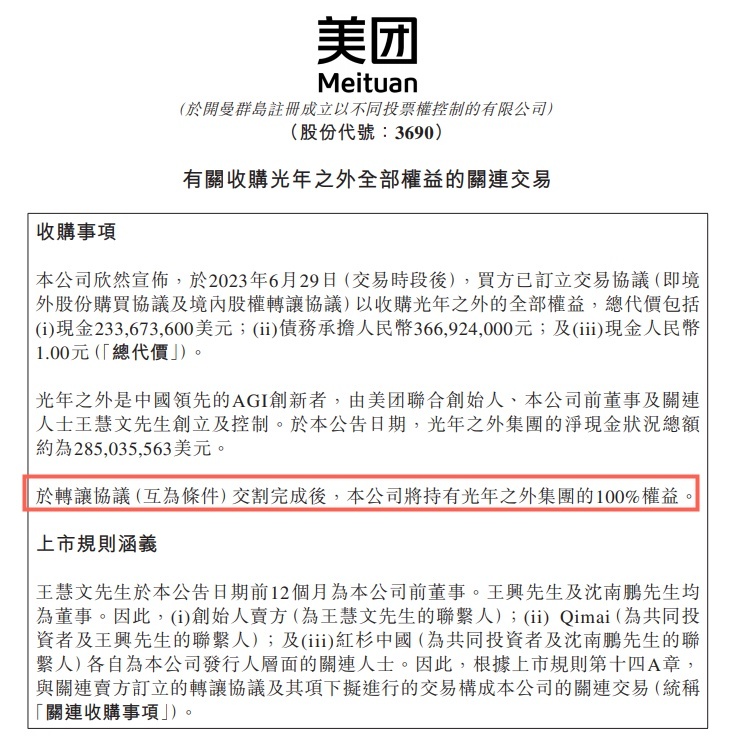

6月30日消息,大摩发布研究报告称,予美团“增持”评级,目标价180港元。公司收购光年之外的全部权益,收购支付的金额相当于光年之外所持的净现金,认为此次收购令美团获得发展人工智能(AI)的能力。

截至6月30日15:07,美团报122.5港元,跌1.76%,成交量1442.50万股,成交额17.70亿港元,总市值7646.58亿港元。

该行提到,美团本次收购涉及境内和境外股权转让。境外转让总代价为2.34亿美元,包括向美团董事长兼首席执行官王兴全资拥有的投资控股公司Qimai支付500万美元,向红杉支付2800万美元,及向非执行董事沈南鹏和其他卖家支付2亿美元,这实际上偿还了A轮投资者的收购成本。

境内转让方面,光年之外在国内的主要资产包括One Flow的股权,One Flow是一家专注于深度学习框架的AI架构公司,团队规模为60至70人。

关于收购事项的理由,美团公告称:光年之外是中国领先的AGI创新者,由美团联合创始人王慧文创立。其致力于推动AGI在中国的实现及全面普及。光年之外目前的管理与技术团队具有开发深度学习框架的高水平经验。通过收购事项获得领先的AGI技术及人才,美团有机会加强其在快速发展的人工智能行业中的竞争力,并更好地履行美团“帮大家吃得更好,生活更好”的使命。

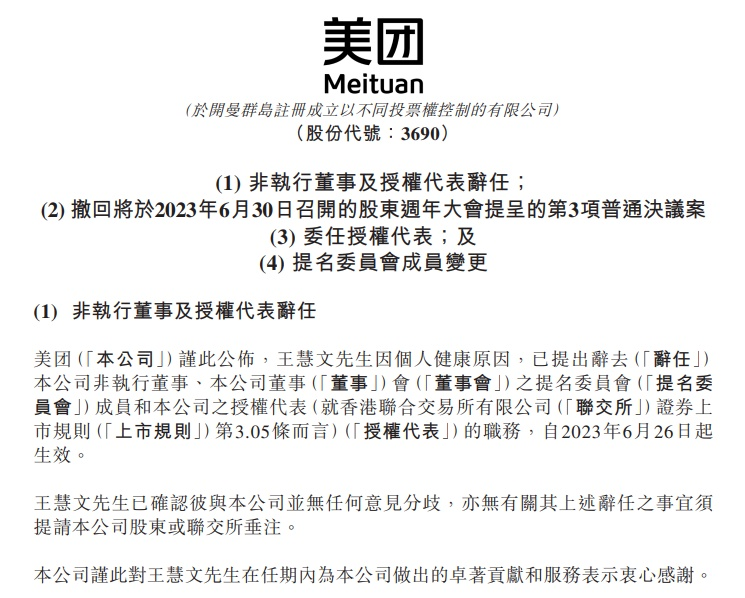

本月早些时候,有媒体引用光年之外内部人士消息称,王慧文遭遇个人健康问题,经诊断后已离岗就医。前美团高管赖斌强还发朋友圈表示,“正陪老王在医院,这里有专业的医生和护士,请大家放心。接下来一段时间需要遵医嘱静养和恢复,一切会好起来的。”

不久之后,美团发布公告称,王慧文因个人健康原因,提出辞任美团非执行董事、董事会提名委员会成员、公司授权代表的职务,自2023年6月26日起生效。王慧文辞任后,提名委员会由冷雪松先生和沈向洋博士组成,冷雪松先生继续担任提名委员会主席。执行董事穆荣均先生已获委任为授权代表,自2023年6月26日起生效。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn