美团外卖无人机已配送17万单

外卖,作为人们日常生活中不可缺少的一种生活方式,如今已逐渐走向了多元化发展。

美团外卖数据显示,2022年,超过4000万美团外卖用户一年下单餐饮外卖超过100次,消费频率相当高,而且品类需求也越来越多样化,光是去年就有高达6000万用户下单的外卖菜品种类超过20种。

同时,由于消费者对外卖配送的时效性越来越看重,外卖配送也逐渐开始朝着更智能、更高效的无人机配送方向发展。

7月5日,美团举办了新一轮无人机发布会。会上,美团发布了一款最大载重2.5kg,最大起飞重量达9.5kg的小型多旋翼无人机。

美团无人机硬件负责人表示,相比上一代,这款无人机的噪音降低了50%,除了支持零下20摄氏度到50摄氏度运行外,还可以抗中雨、中雪和7级大风,能够更好地适应城市低空配送环境。

尤其在配送方面,第四代无人机的配送距离提升了35%,在3公里半径内的外卖配送时间一般不超过15分钟,满载最大配送距离能达到10公里。

随着第四代无人机的推出,美团外卖的配送效率将大大提升,不仅能为美团打开城市低空配送市场,还能进一步改善用户体验。

2017年,美团开始自研无人机配送技术;2021年初美团外卖正式完成首笔无人机配送订单,并进行常态化试运营;2022年,美团投资1000万元成立了深圳美团低空物流科技有限公司,主要经营无人机配送业务。

时至今日,美团无人机落地经营不过两年时间,除了在社区、商场、写字楼等场景实现各类餐饮外卖和零售商品的配送外,还开拓了景区、主题乐园等全新用户需求场景。

截至目前,美团已经在深圳、上海等地落地了15条无人机航线,累计完成订单超过16.7万单,一众用户享受到了15分钟配送到家的服务。

值得注意的是,美团并不是第一家做无人机配送的公司。亚马逊和谷歌母公司 Alphabet旗下的Wing早在10多年前就已开始探索无人机配送业务,但受限于城市环境和用户需求,如今依旧只做到小规模运行,并未实现大规模落地。

以亚马逊为例,最新数据显示,其运营的无人机Prime Air在美国加利福尼亚州和德克萨斯州这两个地区仅完成了100次送货。按照这个趋势发展,亚马逊几乎很难在2023年之前,完成此前定下的无人机送货达到10万次的目标。

(图源:亚马逊中国)

亚马逊的无人机配送项目之所以发展不起来,主要是因为安全和技术两大方面,而这两大问题可以说是所有发力无人机配送项目的平台共同存在的困扰。

为了解决这两个问题,美团无人机在业界首创了“冗余备份运行—安全迫降—开伞”的三级安全保障体系,可以在无人机无法控制机体稳定的时候,让无人机进行安全的降落,能在保证硬件技术过关的同时,最大限度确保无人机的飞行安全。

对于无人机配送,美团一直抱着十分乐观的心态,并表示有信心能够处理好城市中心的复杂场景,为消费者提供安全、品质的无人机配送服务。

当然,这一切最终能否实现,还得看后续的新款无人机的落地情况,现在还无法下定论。

目前可以确认的是,美团后续还会不断发力无人机配送,在全国更多地方实现多场景、多航线、多品类的运营,给消费者带去更好的配送服务体验。

“人在家中坐,外卖天上来”。

早些年,这还是大家只敢想象但做不到的事情,但近年来,这个想法似乎已经在慢慢实现了。

不管是国外的亚马逊、Wing,还是国内的美团、京东都逐渐成立了自己的无人机团队,开始探索自研无人机,并将用来解决末端配送“最后一公里”的问题。

除了前文已经提到的亚马逊、Wing和美团,京东对无人机配送业务的重视程度也相当高。

早年间,京东成立了无人机团队,并通过与国内无人机厂商合作,共同寻求合理可行的物流无人机解决方案。

但由于效果不佳,京东决定转向自主研发,开始打造干线、支线、终端三级无人机物流配送和通航物流体系。

(图源:京东物流)

2016年,京东开设了第一个无人机末端配送站,用以解决最后一公里问题;同年,京东无人机成功在西安落地使用;一年后,京东又在数个省市开展了无人机配送常态化运营。

对比美团来看,京东走的路子完全不同。美团无人机专注于城市低空配送,而京东无人机目前聚焦的是农村区域配送,将解决农村物流成本高昂的问题放在首位。

从另一个角度看,无人机配送之所以会受到海内外大厂的关注,主要还是因为日益增长的即时配送需求与运力短缺之间的存在的矛盾,已经到了难以调和的地步。

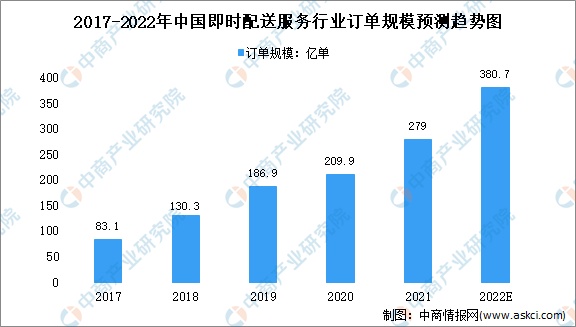

以国内为例,2022年,我国即时配送订单量已达294亿单,同比增速为38%。2022年预计超过400亿单,同比增长约30%,预计2025年将达到793亿单。

(图源:中商情报网)

(图源:中商情报网)

由此可见,即时配送的需求正处于高速爆发性增长阶段,目前并没有下降的趋势。

同时,运力需求也开始呈现出快速增长态势。但是由于人口老龄化,劳动人口逐年下滑,即时配送领域或许很快就会出现运力短缺的现象。

如此背景之下,无人机作为满足大众的即时配送需求,缓解运力短缺的利器,也就很自然地成为了互联网大厂们发力的方向。

这就很好地说明了,海内外互联网大厂纷纷试水无人机配送赛道的根本目的:提前做好运力补充,避免今后会出现的众多配送问题。

三、机遇与挑战并存除了无人机配送,无人配送车和配送机器人也是国内各大互联网平台重点布局的对象。

截至目前,阿里推出的小蛮驴目前已覆盖全国200多个高校和社区,车队规模突破500辆;京东物流已在全国30座城市投入运营超700台无人车,其中包括600台智能快递车和超100台室内配送机器人;而美团的无人配送机器人也在北京、深圳等城市实现了规模化应用,累计实现配送已超300万单。

可以说,以阿里、美团、京东为代表的电商巨头平台,目前凭借自身的资金失利和技术积累,成为了推动国内无人配送落地和应用的关键力量。

不过,话又说回来了,这个赛道其实并没有想象中好做。

就拿美团来说,其美团无人小车自2021年4月推出“魔袋20”后就没有对进行过更新迭代。去年年底,美团成立了机器人研究院,但目前还没有关于配送机器人的消息流出,其发力重点仍在无人机配送领域。

再把目光转向海外,亚马逊此前将探索3年的无人配送车项目关停,更是为无人配送行业敲响了警钟:作为无人配送赛道的先行者,亚马逊不缺资金也不缺技术,尚且难以实现无人配送车的落地应用,其他互联网平台又能用什么方法才能实现突围呢?

虽然亚马逊的失败并不意味着国内互联网大厂也会失败,毕竟海内外市场环境有所不同。相较于海外,国内对无人配送的市场需求更为旺盛,更有发展优势。

但是从宏观层面上看,目前不管是国内还是国外,无人配送的落地和应用都存在着很大的问题,开展相关布局的互联网平台基本都是在烧钱换增长。

简单来说,无人配送始终是机遇与挑战并存的赛道,在这条并不平坦的道路上,各路玩家任务既艰巨又繁重。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn