高盛研报:淘宝第二季度月活用户增速明显,总数逼近8.77亿

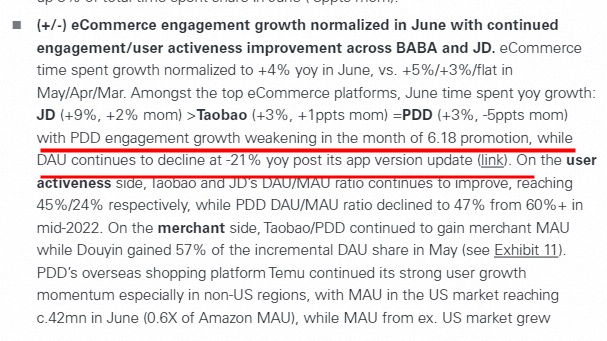

日前,高盛研报显示,在三大中国综合电商平台中,淘宝日活用户同比大幅攀升。报告显示,电商平台用户活跃度连续3个月上升,6月同比增长4%,淘宝稳居第一。

(图片说明:高盛研报截图)

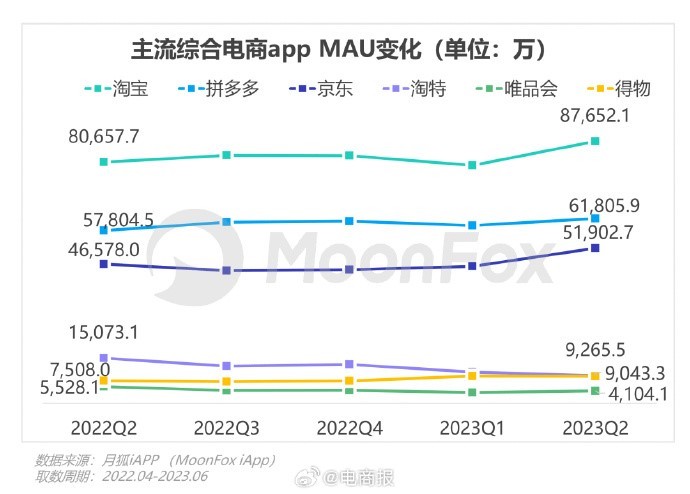

此外,第三方监测机构公布的22年4月至23年6月年度数据显示,主流电商APP中,23年二季度月活数据攀升明显,淘宝环比增幅最为明显,月活总数逼近8.77亿,京东次之。此外数据显示,淘宝月活数据比拼多多领先2.58亿,领先优势比去年同期扩大3000万量级。

(月狐数据截图。图源:电商报微博)

这是继今年3月,淘宝app日活跃用户数(日访问用户数)达3.8亿规模后,淘宝app的月活用户数,同样实现连续增长。

这说明,电商平台头部集聚效应仍在加强。不仅消费者数据,商家侧数据同样反应出淘宝天猫平台吸引力不断增强。据36氪报道,二季度天猫新入驻商家同比增长75%,其中45%为产业带品牌,20%为新消费品牌。这批天猫新商家中,成交规模突破1000万元的有近30个,突破100万元的近700个。618期间的数据也显示,过去一年淘宝天猫新增商家500万,其中100万从某知名平台流入。

今年以来,疫情影响消除,消费市场加速回暖。年初,淘宝确定了直播、私域、内容化、本地零售和价格力战略,各方面改革举措快速推进,而阿里启动1+6+N改革后,这些改革加速落地。

在商家端,淘宝开放各类运营神器,方便品牌和中小商家灵活运营会员和内容;出台一系列鼓励商家发布短视频政策,给商家真金白银的流量扶持。淘宝还将“淘宝好价”置于APP正中位置,通过价格力战略提高商家和用户粘性。而物流等领域的改革,亦在紧锣密鼓推进中。

最近,淘宝还成立了KA服务部。据介绍,KA服务部可以类比为天猫帮助品牌商家(包括成熟品牌、新创品牌)经营好用户而提供的商业“垂直大模型”,在不确定的竞争环境中,为品牌商家寻找确定性的商机,持续推动天猫品牌做大做强。

这一揽子改革,让用户体验到了“淘宝之变”,也让淘宝在激烈的行业竞争中站稳脚跟且持续扩大优势。数据显示,618期间,淘宝用数、GMV和商家规模三大核心指标增速均超预期。平台用户短视频观看用户同比增长113%,浏览量和观看时长均实现成倍增长。

第一财经最近发布的《疫后618大调查》也显示,88.8%的受访者选择了主要会在淘宝天猫消费,76.57%的受访者选择了在淘宝天猫消费最多。这些比例也与高盛、月狐等平台数据保持一致。

业内观察人士也认为,这是继今年5月淘天集团成立,并对外释放三大方向:生态繁荣,用户为先,科技驱动,在经历多项具体举措的落地,取得成效,显现出消费者及商家入淘的连续增长。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn