猫眼娱乐发布正面盈利预告 预计上半年收入21.5亿元至22.5亿元

8月4日消息,猫眼娱乐日前在港交所发布正面盈利预告。预告称,根据本公司现时可得资料及对本集团截至2023年6月30日止六个月(2023年上半年)未经审核综合管理账目之初步评估,预计本集团2023年上半年的收入将介乎约人民币2,150百万元至人民币2,250百万元,较本集团截至2022年6月30日止六个月(2022年上半年)的收入人民币1,191.4百万元增长约80.5%至88.9%;本集团预计2023年上半年本公司拥有人应占溢利将介乎约人民币380百万元至人民币430百万元,较2022年上半年的本公司拥有人应占溢利人民币151.9百万元增长约150.2%至183.1%。

图注:猫眼娱乐2023年8月3日发布正面盈利预告

(图源港交所官网截图,下同)

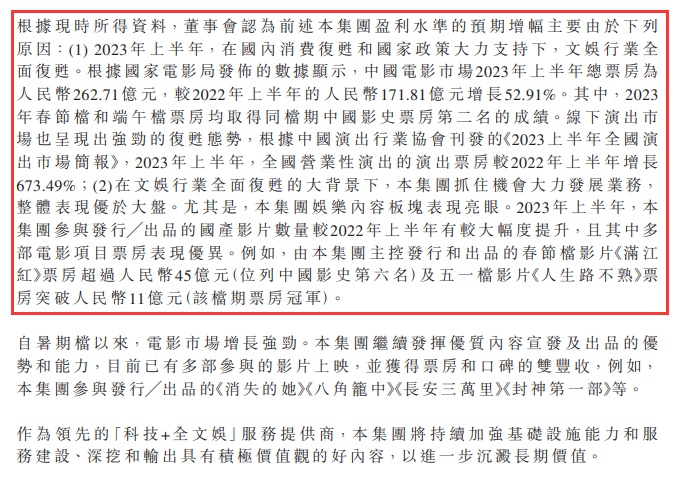

预告指出,董事会认为前述本集团盈利水准的预期增幅主要有两个原因。第一,2023年上半年,在国内消费复苏和国家政策大力支持下,文娱行业全面复苏。根据国家电影局发布的数据显示,中国电影市场2023年上半年总票房为人民币262.71亿元,较2022年上半年的人民币171.81亿元增长52.91%。其中,2023年春节档和端午档票房均取得同档期中国影史票房第二名的成绩。线下演出市场也呈现出强劲的复苏态势,根据中国演出行业协会刊发的《2023上半年全国演出市场简报》,2023年上半年,全国营业性演出的演出票房较2022年上半年增长673.49%。

第二,在文娱行业全面复苏的大背景下,本集团抓住机会大力发展业务,整体表现优于大盘。尤其是,本集团娱乐内容板块表现亮眼。2023年上半年,本集团参与发行╱出品的国产影片数量较2022年上半年有较大幅度提升,且其中多部电影项目票房表现优异。例如,由本集团主控发行和出品的春节档影片《满江红》票房超过人民币45亿元(位列中国影史第六名)及五一档影片《人生路不熟》票房突破人民币11亿元(该档期票房冠军)。

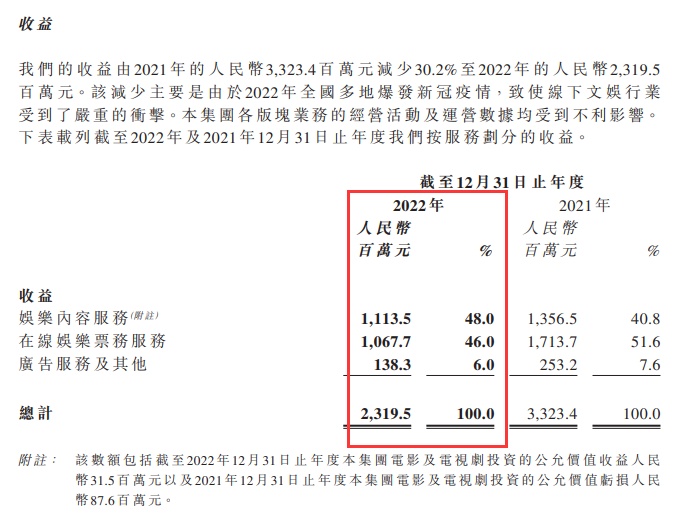

值得一提的是,今年3月,猫眼娱乐发布截至2022年12月31日止年度的全年业绩报告。报告显示,猫眼娱乐收益由2021年的人民币3,323.4百万元减少30.2%至2022年的人民币2,319.5百万元。

其中,娱乐内容服务所得收益由2021年的人民币1,356.5百万元减少17.9%至2022年的人民币1,113.5百万元。报告称,该减少主要因为新冠疫情的影响,公司部分参与出品、宣传发行的项目调整或推迟了上映计划。在线娱乐票务业务所得收益由2021年的人民币1,713.7百万元减少37.7%至2022年的人民币1,067.7百万元。广告服务及其他所得收益由2021年的人民币253.2百万元减少45.4%至2022年的人民币138.3百万元,主要是受疫情影响导致广告收益减少。

图注:猫眼娱乐2023年3月23日发布截至2022年12月31日止年度的全年业绩公告

(图源港交所截图)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn