花旗维持美团“买入”评级 目标价216港元

8月9日消息,花旗发布研究报告称,基于稳健的执行力和强大的消费者及商家心态,维持美团“买入”评级,目标价216港元,关注公司对第三季用户需求语调及指引。

截至8月9日14:43,美团报139.4港元,跌0.50%,成交量765.16万股,成交额10.69亿港元,总市值8701.55亿港元。

图截自雪球网站

该行预计,美团第二季业绩基本符合预期,当中核心本地商业收入以及EBITDA利润率,可能较预测略有上升空间。另估计在暑假期间,店内、酒店和旅游领域将受益于旅游和线下服务持续上升的需求。

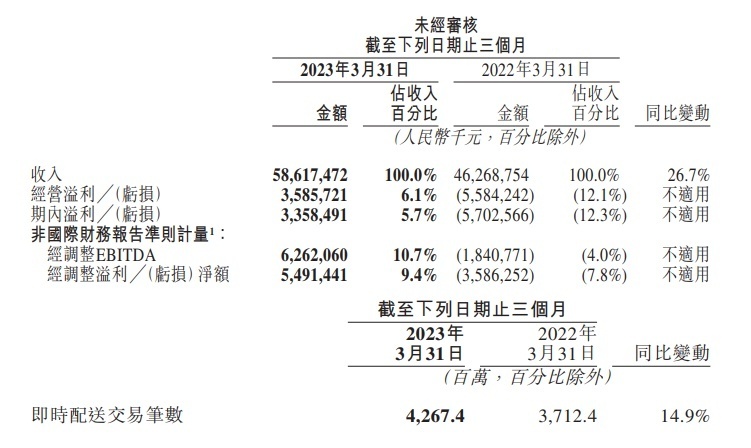

美团2023年第一季度财报显示,该公司一季度营收586.2亿元,同比增长26.7%;净利润33.6亿元,调整后净利润为54.9亿元,同比转亏为盈。其中,核心本地商业分部收入同比增长25.5%至429亿元,经营溢利同比增长100.7%至94亿元,而经营利润率较2022年同期的13.8%增长至22.0%。即时配送交易笔数达42.674亿笔,同比增长14.9%。

新业务分部收入同比增长30.1%至157亿元,主要由于商品零售业务的扩张。该分部经营亏损同比收窄40.5%至50亿元,而经营亏损率则继续改善至32.0%。2023年第一季度,美团优化了定价及产品管理能力,通过全国性的次日达物流及自提网络,为消费者提供更多高性价比的产品选择和更多便利。到3月底,累计交易用户数量已经达到4.5亿。

图截自美团2023年一季度业绩报告

值得一提的是,近日,天眼查信息显示,北京光年之外科技有限公司发生工商变更,全资股东由王慧文变更为美团旗下天津三快科技有限公司。意味着美团正式入股光年之外,创始人王慧文退出。

6月29日,美团发布公告称,以20.65亿元完成对大模型创业公司光年之外境内100%股权的收购。光年之外联合创始人王慧文因身体原因,离岗就医及休养。美团表示,通过收购事项获得领先的AGI技术及人才,有机会加强其在人工智能行业中的竞争力。

消息人士称,光年之外在两个月内完成了以产品和技术人才为主的团队搭建,吸引了包括多名人工智能领域顶级专家和创业者的加入。目前团队规模在70人左右。美团方面表示,并购完成后,将支持光年团队继续在大模型领域进行探索和研究。

图截自天眼查APP

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn