高盛维持快手“买入”评级 目标价90港元

8月15日消息,高盛日前发布研究报告称,维持快手“买入”评级,对其创作者生态系列和主要业务板块都有正面的更新,目标价90港元。

公司是过去一个月表现最好的中国互联网股票,因其盈利持续上调,也是上市以来首次发盈喜,同时提出全年净利润目标有上行空间。

该行指出,快手以货币化鼓励创作者,以建立更健康的创作生态;2023年电子商务直播业务增长强劲,平均货币化时间同比增47%,转化率也提高21%。磁力聚星创作者的广告数量同比升2倍,同时广告客户有40%的增长。而本地服务业务用户于6月增长5倍,GTV则增长8.5倍。

(图源:智通财经)

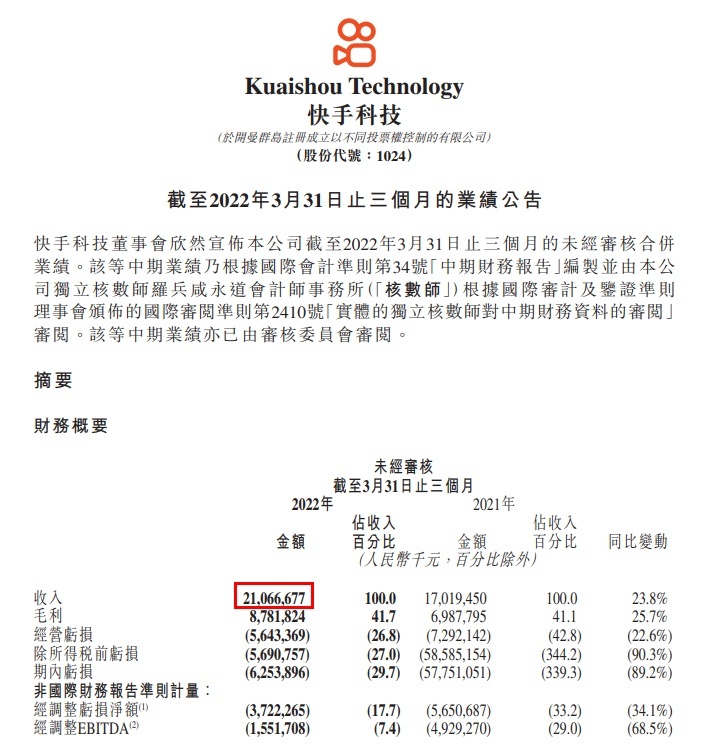

另据快手2023年第一季度业绩公告,快手收入由2021年同期的人民币170亿元增加23.8%至2022年第一季度的人民币211亿元,增长主要来自于线上营销服务、电商业务及直播。经营亏损56亿元,经营利润率为负26.8%,2021年同期则录得经营亏损73亿元,经营利润率为负42.8%。

2021年第一季度,经调整亏损净额由2021年第一季度的57亿元减至37亿元。毛利由2021年同期的70亿元增加25.7%至2022年第一季度的88亿元。毛利率由2021年同期的41.1%略增至2022年第一季度的41.7%。

2022年第一季度,快手科技的电商交易总额同比增长47.7%至人民币1,751亿元,其中99%以上来自其闭环电商快手小店 。此外,2022年第一季度,快品牌商家的月均电商交易总额超过人民币2,500万元。

(图源:快手2023年第一季度业绩公告)

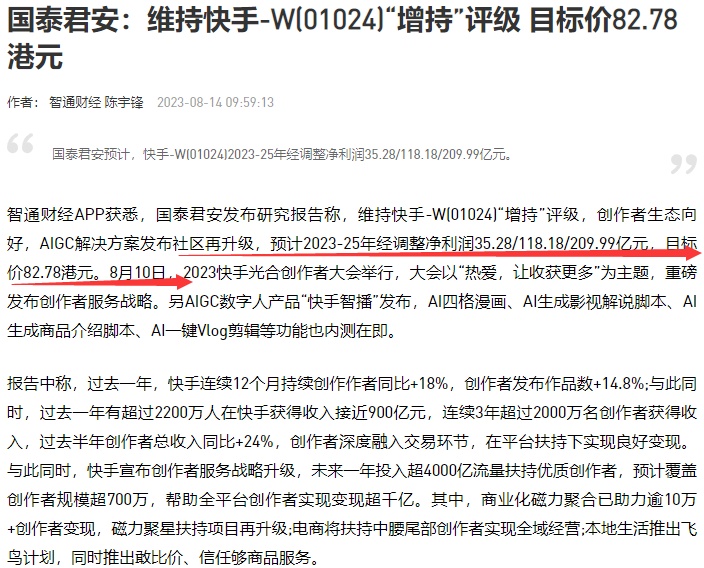

值得一提的是,国泰君安今日发布研究报告称,维持快手“增持”评级,创作者生态向好,AIGC解决方案发布社区再升级,预计2023-25年经调整净利润35.28/118.18/209.99亿元,目标价82.78港元。

报告中称,过去一年,快手连续12个月持续创作作者同比+18%,创作者发布作品数+14.8%;与此同时,过去一年有超过2200万人在快手获得收入接近900亿元,连续3年超过2000万名创作者获得收入,过去半年创作者总收入同比+24%,创作者深度融入交易环节,在平台扶持下实现良好变现。

该行提到,在近日举办的2023快手光合创作者大会上,AIGC数字人产品“快手智播”发布,最低只需要3分钟的视频和音频素材即可快速生成数字孪生形象;提供完整SaaS服务工具,实现一键开播及做视频,制作费用及制作时间较传统流程有显著优化。此外,AI四格漫画、AI生成影视解说脚本、AI生成商品介绍脚本、AI一键Vlog剪辑等功能内测在即,AIGC升级实现创作者赋能。

(图源:智通财经)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn