汇丰研究维持京东“买入”评级 目标价下调至195港元

8月17日消息,汇丰研究发表报告指,京东第二季业绩大致符合预期。消费电子产品销售反弹有助抵销快速消费品销售疲软。虽然营销费用可能增加,但新业务亏损继续收窄和产品组合转变可支持利润率。经考虑外汇变动后,以现金流折现率计,H股目标价由203港元下调至195港元,且现估值不高昂,维持“买入”评级。

家电和消费电子产品强劲复苏和市场份额增加是京东第二季业绩积极因素,但宏观和房地产市场的不确定性可能会限制该板块下半年增长。

(图源新浪财经官网截图)

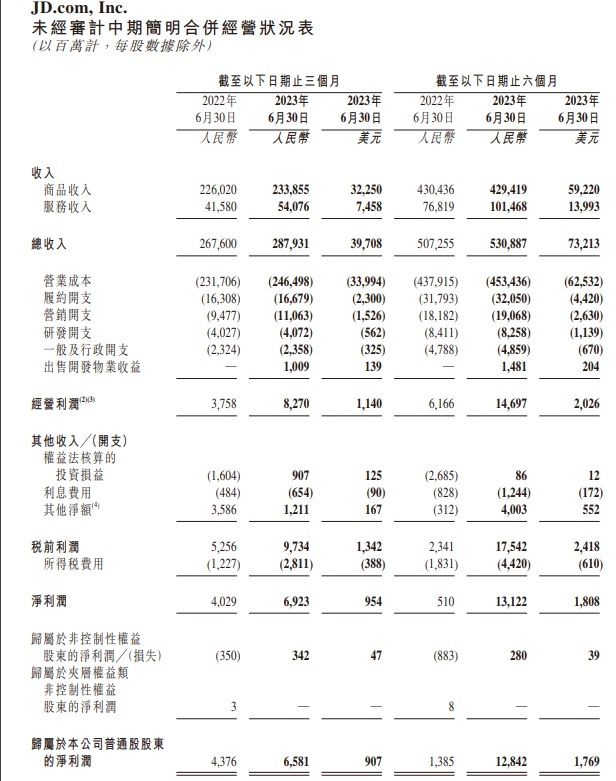

值得一提的是,京东集团日前发布2023年第二季度及中期业绩公告。2023年第二季度,京东集团营收2,879亿元,较2022年同期增加7.6%;经营利润为83亿元,非美国通用会计准则下经营利润为人民币87亿元;归属公司普通股股东的净利润为人民币66亿元,非美国通用会计准则下归属于公司普通股股东的净利润为人民币86亿元。每股美国存托股摊薄收益为人民币4.15元,非美国通用会计准则下每股美国存托股摊薄收益为人民币5.39元。

分业务来看,2023年第二季度,京东零售(包括京东健康及京东工业等)收入人民币253,280百万元,经营利润8,143百万元,利润率3.2%;京东物流收入人民币41,033百万元,经营利润510百万元,利润率1.2%;达达收入人民币2,811百万元;京东产发、京喜及海外业务等新业务收入人民币4,316百万元,经营利润1,061百万元,利润率24.6%。

图注:京东集团2023年第二季度及中期业绩公告

(图源京东官网截图)

此外,京东超市近期分别在石家庄和保定召开电商高质量增长大会,与石家庄市人民政府、保定市满城区人民政府共同签署战略合作协议。

根据协议,京东超市将推动产品标准制定及品牌保护、电商化供应链建设、品牌打造及渠道拓展、商家运营及服务四方面的战略合作,助力河北省产业带品牌化发展与数字化转型。

图注:京东超市与保定市满城区人民政府签署战略合作

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn