高盛维持京东健康“买入”评级 目标价83港元

8月17日消息,高盛发布研究报告称,对京东健康目标价为83港元,维持“买入”评级。公司2023上半年经调整净利润15.61亿元人民币,高于该行预期。

截自雪球官网

报告中称,公司净利润的增长主要由于:公司功能货币美元利率上升导致毛利率改善和利息收入增加,而成本效率的持续改善也在很大程度上符合预期。上半年收入271亿元人民币,同比增长34%,符合预期,投资者重点关注将包括:人工智能在内的新举措,以及未来收入、利润贡献的潜在可能性;最近监管变化以及潜在影响等。

另据了解,建银国际上个月发研报指,随着疫情后的逐步开放,与疫情相关的医疗用品需求正在减弱,对京东健康的季度收入产生了压力。在疫情期间,公司与疫情相关的产品约占GMV的10%至20%,并且增速较快。该行预计其今年第二季度的销售额环比增长为3.4%至144亿元人民币,其中服务收入将环比增长15.9%。预计产品收入环比增长5.6%。

截自雪球官网

该行预计2023年上半年的毛利率较2022年下半年有所改善,主要由于第三方平台在由于疫情导致的整体消费疲软的情况下实现了显著复苏。相比于自营业务,第三方平台的毛利率更高,因为京东健康只收取平台服务费,而不需要承担与运输或库存相关的产品成本。

该行将京东健康2023年销售预测下调0.8%,反映2Q23比预期更快地取消了像戴口罩和使用洗手液等与疫情相关的规定,导致疫情相关医疗用品的销售贡献下降。将2023财年毛利率预测从21.5%微调至21.6%,将2023财年的经调整净利润预测从29亿元人民币上调至35亿元人民币。维持目标价65.1港元,维持“增持”评级。

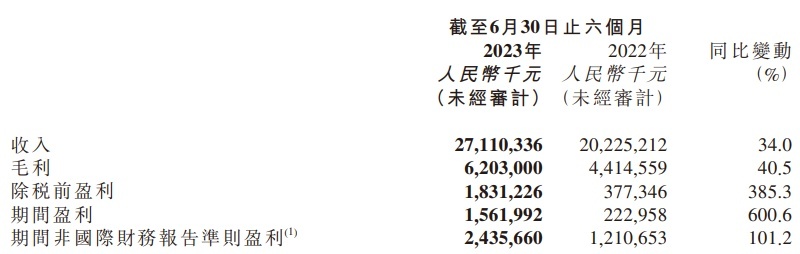

京东健康日前发布截至2023年6月30日止六个月的中期业绩公告。2023年上半年,京东健康收入同比增加34.0%至人民币271亿元,盈利人民币15.62亿,毛利为人民币62亿元,毛利率为22.9%。

截自京东健康公告

公告显示,京东健康总收入的增长主要是由于销售医药和健康产品所得商品收入由截至2022年6月30日止六个月的人民币175亿元增加32.5%至232亿元。商品收入的增长驱动力主要有活跃用户数量增加及用户的额外购买、医药和健康产品销售的在线渗透率不断提高及产品品类的丰富。

在线平台、数字化营销及其他服务所得服务收入由截至2022年6月30日止六个月的人民币27亿元增加43.7%至39亿元。服务收入的增长主要是由于:数字化营销服务费增加,主要归因于京东健康平台上的广告主数量增加,与平台的交易持续增长保持一致;及佣金增加,主要归因于京东健康在线平台的第三方商家的销量增加。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn