顺丰同城扭亏为盈,王卫又抢跑了

8月28日,顺丰同城公布了2023年中期业绩。上半年,顺丰同城实现营收57.49亿元,同比增长28.8%;净利润4460万元,净利润率为0.8%,实现扭亏为盈。

其中,上半年毛利率为6.7%,创下历史新高;毛利为3.83亿元。

从当前的各项业绩指标看,顺丰同城的表现亮眼,尤其是净利润首次实现扭亏为盈。由此,顺丰同城也成为了即时物流领域第一家实现盈利的企业。

顺丰同城关键业绩 图源:顺丰同城

实际上,过去五年,顺丰同城一直处于亏损状态。2018-2022年,顺丰同城的净利润分别为-3.28亿元、-4.70亿元、-7.58亿元、-8.99亿元、-2.87亿元,累计起来,五年足足亏损了27.42亿元。此次能够实现盈利,也说明了顺丰同城凭借着自身的努力找到并有效地解决了问题。

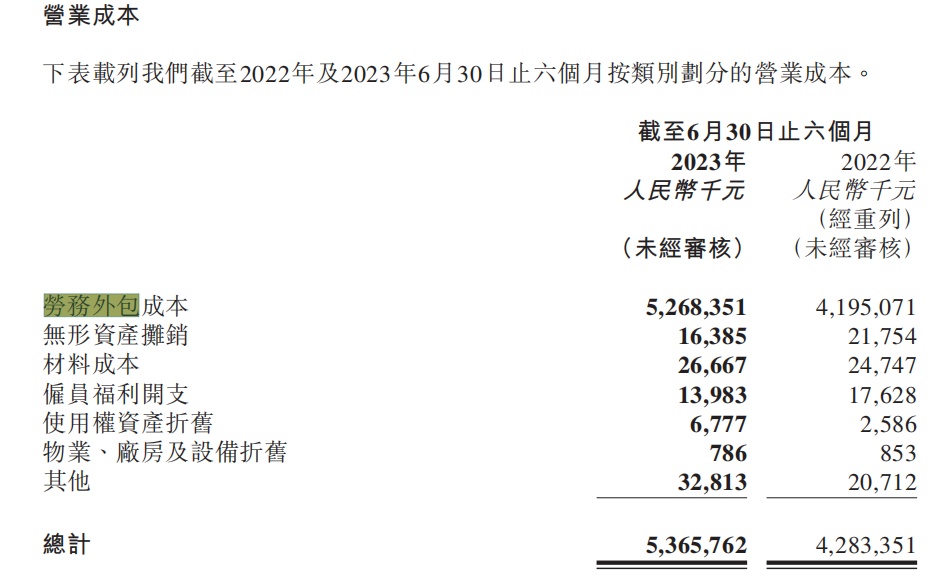

即时配送的一个大难题就是履约成本太高,这也是顺丰同城会遇到的问题,尤其是在与骑手有关的劳务外包成本成本。

2019-2022年以及2023年上半年,顺丰同城的劳务外包成本分别为21.11亿元、48.60亿元、79.18亿元、96.34亿元和52.68亿元,占营业成本比例分别分别高达86.41%、96.58%、98.01%、97.79%和98.19%。

2023年上半年营业成本 图源:顺丰同城财报

由此,顺丰同城最直接的解决办法,就是降低履约成本。数据显示,2018-2020年及2021年前5个月,顺丰同城每笔订单的平均履约成本分别为15元、11.3元、6.5元、2.85元,呈现出下降趋势。

东吴证券表示,顺丰同城在业内率先扭亏为盈,显示较强的成本费用控制能力。公司通过优化业务结构、提升骑手效率等方式提升了整体盈利能力。

对于顺丰在即时配送赛道里率先盈利,东吴证券则归因于2023年上半年骑手招工环境有利、最后一公里业务收入恢复、运营效率进一步提高等方面的综合作用结果。

从具体业务来看,2023年上半年,面向商家的同城配送实现收入24.19亿元,同比增长12.2%;面向消费者的同城配送收入同比增长25.4%至9.69亿元。

截至2023年6月30日止12个月,平台上的年度活跃商户规模达到38万,同比增长27.2%;年度活跃消费者规模逾1850万人,同比增长50.3%;最后一公里配送服务收入同比增长53.8%至23.61亿元。

总的来说,顺丰同城业绩进入了一个新拐点,早早地走在同行前头。

事实上,即时物流配送成本过高,看空的人认为这一业务难以跑通盈利模式。这也不难理解,毕竟整个配送行业的玩家均出现不同程度的亏损,其中,尤其是受到高昂履约成本的困扰。

以达达快送为例,从2018年至2022年,达达集团一直处在净亏损状况,累计亏损额高达97.32亿元。就算在今年上半年,达达快送的净亏损也同比上升56.96%至-5.09亿元,未来达达快送何时能盈利,还未可知。

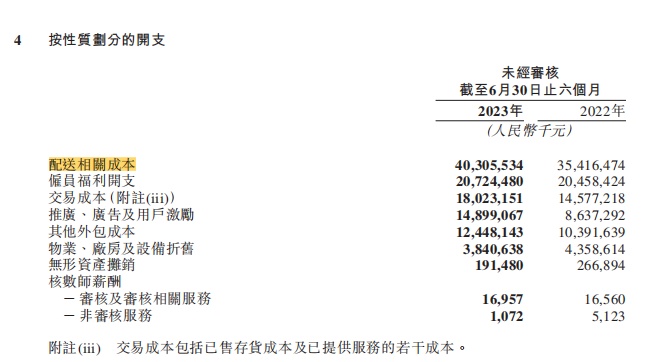

同样,今年上半年,美团核心业务配送服务收入为372.8亿元,配送相关成本为403.1亿元,亏损达30.3亿元,亏损率为8.1%。

美团2023年上半年相关成本开支 图源:美团财报

显然,居高的人力成本是压在达达快送和美团的一座大山。

对于顺丰同城来说,盈利和配送成本问题,至少通过降本增效的方式得到一定程度地解决。

另一方面,顺丰同城以商圈和城市为单元去扩大规模,订单密度增加,进一步提升了业务网络规模经济效应。例如,2018-2020年,顺丰同城的订单量分别为7980万单、2.1亿单和7.6亿单,以十分惊人的速度飞速增长。

同时,顺丰的品牌效应、客户资源以及仓储运力和供应链体系等基础设施,这些优势反哺了顺丰同城,又会带来更多的订单量。

随着顺丰同城市场规模的不断扩大,订单密度的增加将会带来更多的复利价值。

通过提供差异化服务提供的附加价值,也成为了顺丰同城目前的核心竞争力之一。相较于集中式平台带来的同质化配送服务,定位于独立第三方即配平台是顺丰同城区别其他平台的最大标签。

独立第三方定制的服务帮助顺丰同城吸引了大量希望自建流量入口的商家,尤其是当前本地生活市场打得不可开交的市场环境,为顺丰同城带来了更多的消费场景和即时配送服务需求。

近两年在外卖领域持续布局的抖音和快手,都选择顺丰同城作为物流合作伙伴。例如,随着抖音宣布进军本地生活市场,顺丰同城与抖音生活服务达成“团购配送”合作,并成为其深度合作的服务供应商。2022年1月,快手发布本地生活业务“同城巨拼”,由顺丰同城为快手的外卖业务提供即时配送服务。

与此同时,无论是微信、拼多多,甚至美团、饿了么等平台,顺丰同城都可以作为运力补充。

各大流量平台与顺丰同城的合作,将会为其在即时配送服务方面提供更多的发展机会。

顺丰同城还有一个优势,就是在商业模式上,其业务包括了同城配送(商户)、同城配送(个人)、最后一公里配送和其他业务,这种业务结构多元化让顺丰同城拥有了多个收入增长来源。

综合来看,顺丰同城能够盈利,是多种因素作用的结果。顺丰同城抢先更新服务能力,进一步验证了自身的潜力,正向循环一旦形成,顺丰同城的即时配送业务,也将继续走向良性发展。

近年来,即时配送赛道的规模是不断扩大的。根据艾瑞咨询的预测,到2026年即时配送服务行业订单规模将接近千亿量级,达到957.8亿单,来自第三方即时配送服务商的订单占近五分之一。

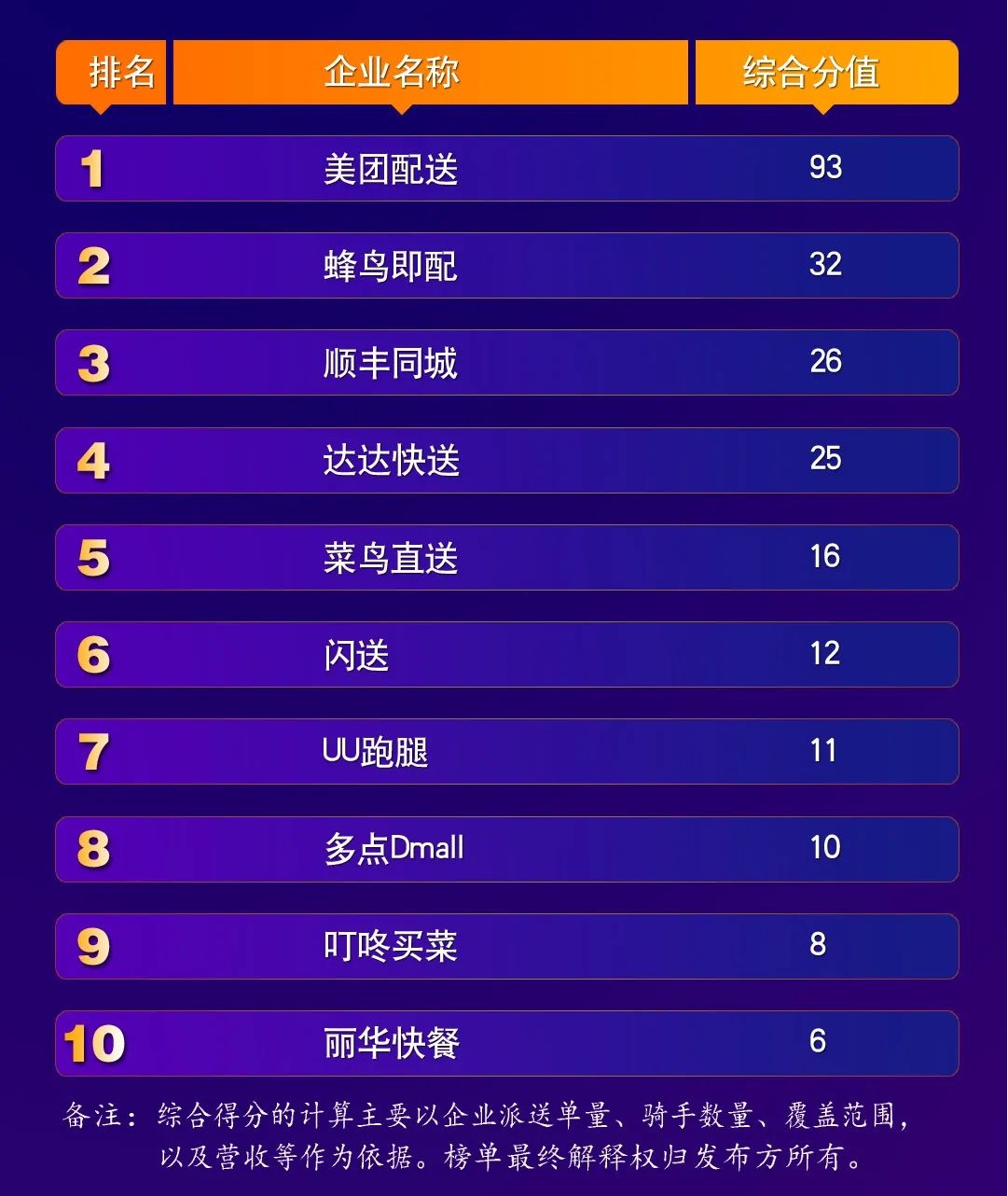

规模的不断扩大意味着竞争将会更加激烈。在即时配送领域,美团配送可谓是占据着强势地位。2021年,单单美团就占据了将近一半的市场份额。2022年,美团的综合排名在一众友商中还是最高。

而从配送单量来看,到2022年,全年超10亿单的即配企业已接近五成。另外,仅是几大外卖平台注册的外卖人员数量就已经达到1500万左右,美团配送的骑手已接近400万,蜂鸟配送骑手数量为300万。

显然站在同城零售风口的即时配送企业无不在快马加鞭占领市场。

2022即时配送Top10榜单 图源:《中国物流与采购》杂志

不过,不同于以往的是,曾经各自为战的即时配送平台,从竞争开始走向合作。

就在日前,美团外卖宣布与顺丰同城、闪送、UU跑腿达成合作,美团外卖将结合自有配送体系,与合作方共同为商家打造更丰富的配送网络,共建合作共赢的即时配送行业生态。

对于顺丰同城来说,这一次与美团的合作,无疑促使双方实现资源共享,增强自身在本地生活定制化解决方案的配送能力。

美团副总裁魏巍表示,即时配送行业从竞争走向竞合已成趋势,未来美团外卖还将联合更多企业在服务流程、从业规范、数据合规等方面共同探索即时配送行业标准,同时也期待与更多行业参与者达成合作。

这一次美团与其他即时配送平台的合作,为行业探索合作共赢开了个头。

可以预见,随着即时配送行业由快速增长进入成熟发展阶段,企业之间的生态合作也成为行业发展的必然趋势。这将推动行业良性健康生态的建设,营造更加公平有序的竞争环境。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn