开源证券维持焦点科技“买入”评级

9月4日消息,据证券之星消息,开源证券股份有限公司陈宝健,李海强近期对焦点科技进行研究并发布了研究报告《公司信息更新报告:利润快速增长,AI产品迭代落地加速》,本报告对焦点科技给出买入评级,当前股价为32.5元。

报告指出,焦点科技公司为国内B2B跨境电商领军,有望受益AI赋能带来的成长机遇。开源证券维持原有盈利预测,预计2023-2025年归母净利润为3.93、5.18、6.84亿元,EPS为1.26、1.66、2.19元/股,当前股价对应PE为25.8、19.6、14.8倍,维持“买入”评级。

来源:证券之星

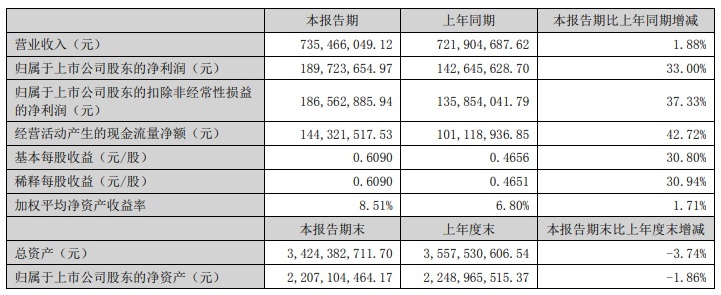

2023年上半年,焦点科技实现营业收入7.39亿元,同比增长1.60%;实现归母净利润1.90亿元,同比增长33.00%;实现扣非归母净利润1.87亿元,同比增长37.33%。单2季度,公司实现营业收入3.93亿元,同比增长3.55%;实现归母净利润1.41亿元,同比增长38.26%;实现扣非归母净利润1.40亿元,同比增长40.00%。

这份研究报告指出,焦点科技上半年润快速增长,净利率同比提升5.85个百分点至25.40%,盈利能力提升,主要系(1)中国制造网业务稳定增长;(2)公司持续内部费用优化,期间费用率下降显著,销售费用率、管理费用率、研发费用率分别同比下降0.89、0.53、3.15个百分点;(3)参股公司江苏苏宁银行宣告发放现金股利,上半年投资收益为0.18亿元。截至上半年末,中国制造网英文站收费会员数2.44万位,同比增加1465位,公司合同负债处于7.80亿元高位,为未来业绩增长夯实基础。

截自焦点科技2023年半年度报告

研究报告还指出,焦点科技AI外贸助手麦可快速迭代升级,4月宣布推出AI外贸助手“麦可”,开始为外贸企业提供AI智能化服务;5月麦可快速迭代,新增在信息发布、营销推广和商机转化环节中的多项强大能力;7月麦可再次升级,不断贴近实际外贸业务场景,加大商机与客户线索的挖掘,让海外拓客更精准、更智能。麦可的快速迭代,充分彰显公司在AI技术和外贸场景、企业私域知识等领域的深厚积淀,未来将进一步成长为企业“数智大脑”,助力提升客户ARPU值,扩大付费用户规模,有望打开公司成长空间。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn