抖音外卖和美团的差距越拉越大

抖音和美团在本地生活赛道的博弈,陷入了拉锯战。

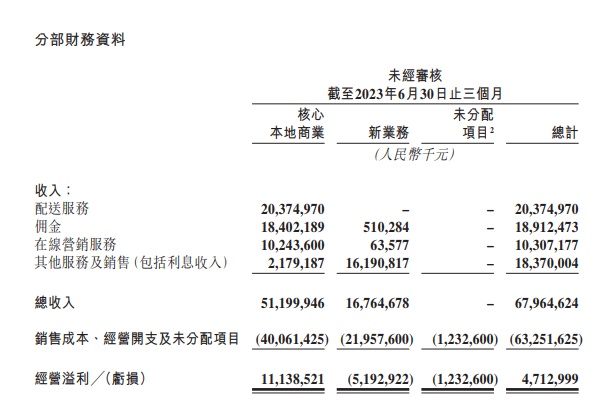

从美团二季度的财报数据中,可以更加近距离窥测到这场竞争的实际情况:二季度美团的营销费用环比上涨了40%,这对于一个业务相对稳定的互联网大厂来说并不一般:美团的营销费用已经高达总营收的21.4%。

上一次王兴这么下血本营销,还是两年前社区团购最火热的时候。

但相比社区团购的高成本低回报,这次应对抖音攻势的营销绝非光花钱不办事。

事实上,在重金投入之下美团迎来了同步增长:本地生活板块佣金收入184亿,同比增长了47%,超出市场预期10亿。另一个关键指标广告收入,也同比迎来了40%的增长,与佣金收入增长保持基本同步。

(图源:美团财报截图)

这也意味着抖音抢夺美团蛋糕的步伐,被暂时阻挡在护城河外:凭借内容优势,抖音一度在广告方面势如破竹,不少本地生活商家的预算都曾朝向抖音倾斜,此消彼长下,美团过去两个季度在广告和佣金侧的收入成长相对尴尬。去年四季度,美团核心本地商业的广告收入增速为负。

另外,美团的盈利能力也没有因为短期内大规模的营销投入而大幅受损,二季度美团本地生活板块经营利润率环比小幅下滑了0.2%,并未受到投入增长的拖累。从本地生活到集团总体,美团都保持着良好的盈利势头。

在美团极力稳住基本盘,组织防御反击的同时,抖音在本地生活领域的增长,显露出一些不同寻常的信号:

有知情人士透露称,“4 月,抖音本地生活广告为 12.9 亿,如果去掉这两项只剩下7.3 亿,环比3月只涨了 5000 万”。另据晚点LatePost报道,抖音生活服务5月交易额出现了环比下降。

还有第三方调研结果显示,流量分发层面头部品牌在抖音域内占有更大优势。马太效应之下,大量中腰部商家放弃了将抖音作为主经营阵地,将运营重心从抖音转回美团。

二、美团做对了什么?

“神抢手”项目是最直接的回击。低价、直播、明星代言,美团对于神抢手项目的流量和资源投入不计成本、不遗余力。

有消息称神抢手的商家,其实都是在抖音上业绩表现良好的商家。为了挖抖音的墙角,美团开出了很优惠的条件将这批品牌商家重新争取回美团域内。

补贴之下,大牌叠加低价,确实将消费者牢牢吸引在美团生态内,美团自己的财报数据是一个明证,抖音放弃自营外卖的传闻则从侧面印证了美团反击动作的效果:

(图源:美团APP)

界面报道,抖音服务商仓藤传媒CEO詹逸夫透露:“目前抖音已放弃亲自做外卖,曾经组建4-5个团队试水外卖业务,现在都已解散,相关商务团队并入到店业务中,抖音没有招聘自己的骑手。”

这些年来,600万骑手共同组成的配送网络,已然成为美团最宽广的护城河,任何竞争对手的挑战,都难以绕过这层关系:无论是直播内容兴起,还是大模型趋势流行,互联网竞争再热闹,外卖终究还是需要真人一家一户地实地配送。

财报数据显示今年2季度,美团骑手们共同完成订单数目高达54亿笔,较一季度的42.67亿单同比增长31.6%。外卖业务为美团APP提供了高频打开率和足够的日活,并将商家和用户牢牢捆绑在美团生态内。外卖订单的增长,标志着美团基本盘进一步稳固,也显示出竞争对手在这方面探索的失利。

在互联网见顶的大环境下,高频次的外卖服务已经成为美团立身之本,美团甚至还在加强这一护城河的建设。上周美团外卖宣布与顺丰同城、闪送和UU跑腿达成合作,“美团外卖将结合自有配送体系,与合作方共同为商家打造更丰富配送网络,合作将给商家提供更丰富的运力选择、提升经营效率。”

这简直是不给竞争对手一点机会:抖音外卖依靠第三方平台提供配送服务,顺丰同城、闪送和达达都是重要合作伙伴。

商家之所以仰赖美团配送,是因为这个选择足够经济。

为了绕开配送运力与成本的困境,抖音此前在外卖领域重点发展高客单价的团购产品,以更高的利润空间覆盖配送成本。

美团将自己核心的配送网络向第三方配送平台有选择性地开放,势必会消耗部分第三方配送平台的运力资源。对于本就缺少自有配送能力的抖音外卖来说,相关影响可能生死攸关。

三、抖音破局的机会在哪里

市面上还存在着另一家运力资源相对充沛的平台——饿了么。

在阿里宣布1+6+N组织变革后,有关本地生活的探索反而雷声大雨点小。高德成为了统御阿里本地生活生态的核心产品,但更多进展消息,被淹没在了阿里其他业务的上市消息,和抖音美团的激烈竞争中。

不得不说,这些年阿里的本地生活并没有对美团形成系统攻势,口碑等品牌几经调整却距离行业第一梯队日渐遥远。而后起之秀抖音却凭借汹涌的流量成功占得部分市场。

近日有消息称抖音与饿了么的合作或将再上一层楼:长期亏损的饿了么对于按理来说食之无味,抖音方面也显露出一定的收购意向。但相关消息并未得到抖音与阿里两家确认。

不过,如果抖音外卖仍然期望能在未来与美团抗衡,这或许是最优的解题思路:

“抖音试水了多个外卖团队,结果发现亲自下场也做不好,无论从骑手、系统准备、用户心智方面都有很大难度,最后只能放弃自己做外卖,选择代理商或第三方这种更轻的模式来推进。”

上半年抖音本地生活业务GMV突破千亿,但距离全年2900亿的GMV目标仍有较大差距,而定下全年1000亿GMV目标的抖音外卖业务拉了最大的后腿,上半年完成量仅有50亿,外卖业务依然只能在部分城市试点,无法做到全国铺开。

而在外卖之外,抖音在酒旅、到店等业务上,已经圈到了一定的地盘,但尚不足以支撑抖音再造一个抖音电商的目标,只能在一定程度上稳住阵脚,勉强与美团分庭抗礼。

(图源:抖音APP)

以酒旅为例,美团与抖音并非唯二玩家。以携程为代表的巨头深耕多年,在供给侧的积累依然深厚。抖音要打通酒旅,前景尚不明朗

到店层面,大众点评多年累计下,拥有最庞大的一、二线城市餐饮市场的用户和商户资源。抖音要想进一步开拓本地生活市场,必须拿出更多筹码。

可以说,抖音连续两年的攻势,确实凿穿了美团在本地生活赛道的壁垒,但仅仅凭借内容场带动的流量优势,也不足以将抖音本地生活现有的规模带到下一个台阶。

抖音在本地生活领域的红利期基本结束,市场拓展速度放缓。而市场竞争还远未结束,随着美团防御策略初见成效,接下来又轮到抖音继续出招。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn