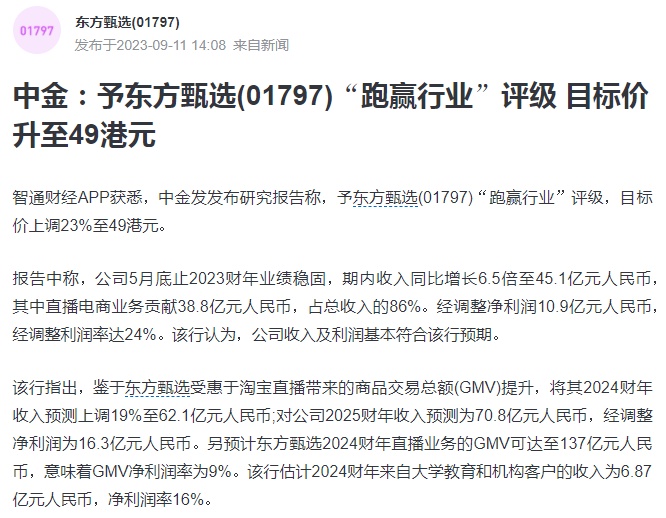

中金予东方甄选“跑赢行业”评级 目标价升至49港元

9月11日消息,中金发发布研究报告称,予东方甄选“跑赢行业”评级,目标价上调23%至49港元。

报告中称,公司5月底止2023财年业绩稳固,期内收入同比增长6.5倍至45.1亿元人民币,其中直播电商业务贡献38.8亿元人民币,占总收入的86%。经调整净利润10.9亿元人民币,经调整利润率达24%。该行认为,公司收入及利润基本符合该行预期。

截自雪球官网

该行指出,鉴于东方甄选受惠于淘宝直播带来的商品交易总额(GMV)提升,将其2024财年收入预测上调19%至62.1亿元人民币;对公司2025财年收入预测为70.8亿元人民币,经调整净利润为16.3亿元人民币。另预计东方甄选2024财年直播业务的GMV可达至137亿元人民币,意味着GMV净利润率为9%。该行估计2024财年来自大学教育和机构客户的收入为6.87亿元人民币,净利润率16%。

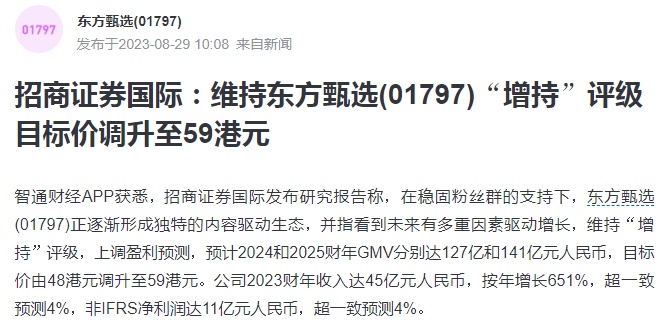

另据了解,招商证券国际近日发布研究报告称,在稳固粉丝群的支持下,东方甄选正逐渐形成独特的内容驱动生态,并指看到未来有多重因素驱动增长,维持“增持”评级,上调盈利预测,预计2024和2025财年GMV分别达127亿和141亿元人民币,目标价由48港元调升至59港元。

截自雪球官网

招商证券国际表示,公司2023财年收入达45亿元人民币,按年增长651%,超一致预测4%,非IFRS净利润达11亿元人民币,超一致预测4%。

东方甄选近日发布了截止2023年5月31日止年度的业绩公告。2023财年东方甄选实现创下历史新高的总营收及利润。

公司来自持续经营业务的总营收由2022财年的人民币600.5百万元增加651.0%至2023财年的人民币45亿元。这一巨额增长大部分归因于自营产品及直播电商业务的强劲发展。

持续经营业务于2023财年的净利润为人民币971.3百万元,而于2022财年的净亏损为人民币71.0百万元,实现扭亏为盈。

截自东方甄选公告

公司2023财年的自营产品及直播电商分部总营收为人民币39亿元,其中自营产品的总营收超过26亿元。于报告期间,公司一直致力于加强供应链管理体系,扩大产品类别,增加产品数量和SKU,尤其是公司的自营产品。

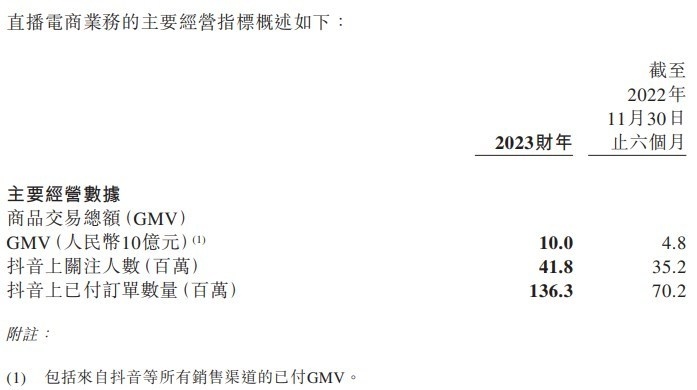

公司于2023财年的自营产品数量已超过120个,产品类别从食品饮料到标准化生活用品均有突破。2023财年公司的GMV达到人民币100亿元。而来自抖音的GMV占总GMV的绝大部分,于2023财年,抖音上第三方产品及自营产品的已付订单总数为136.3百万单。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn