美团发布中期报告 Q2分部收入同比增长39.2%

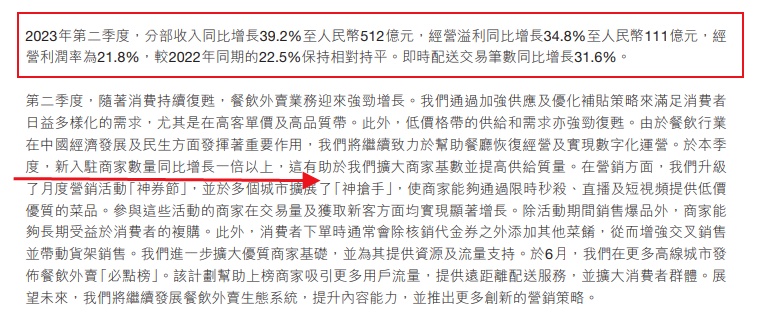

9月28日消息,美团在港交所发布2023年中期报告。报告内容显示,2023年第二季度,分部收入同比增长39.2%至人民币512亿元,经营溢利同比增长34.8%至人民币111亿元,经营利润率为21.8%,较2022年同期的22.5%保持相对持平。即时配送交易笔数同比增长31.6%。

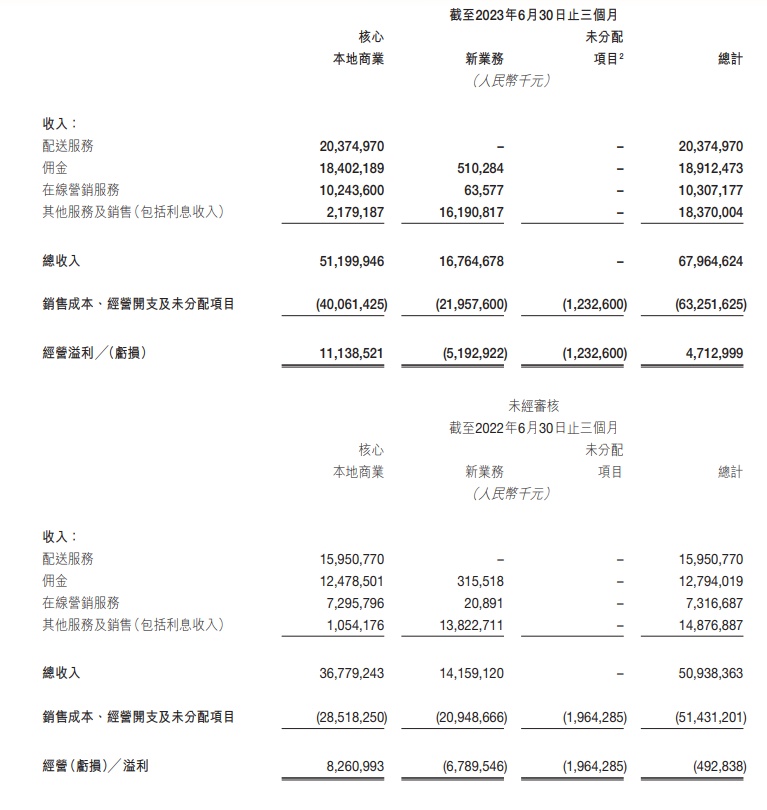

分部来看,美团核心本地商业分部的收入由2022年第二季度的人民币368亿元增长39.2%至2023年同期的人民币512亿元。美团指出,此受益于本地消费恢复及美团为丰富平台供给及优化营销策略以把握不断增长的消费需求而作出的努力,美团的即时配送交易笔数及交易金额实现增长,推动收入增长。

新业务分部的收入由2022年第二季度的人民币142亿元增长18.4%至2023年同期的人民币168亿元,主要由于本地消费恢复及经营规模的扩张。

图注:美团2023年中期报告

(图源港交所截图,下同)

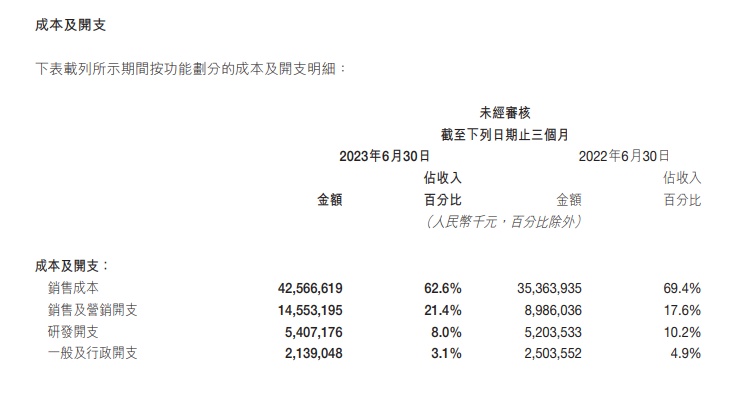

报告指出,美团销售成本由2022年第二季度的人民币354亿元增长20.4%至2023年同期的人民币426亿元,占收入百分比由69.4%同比减少6.8个百分点至62.6%。金额的增加主要由于配送相关成本的增加,该增加与即时配送交易笔数增加一致,以及商品零售业务的销售成本增加。销售成本占收入百分比同比减少主要由于:收入结构变动、美团餐饮外卖及美团闪购业务的运力供应充足使得单均配送成本下降,以及商品零售业务的毛利率改善所致。

销售及营销开支由2022年第二季度的人民币90亿元增长至2023年同期的人民币146亿元,占收入百分比由17.6%同比增长3.8个百分点至21.4%。金额及占收入百分比均增加,主要由于消费恢复及商业环境变化导致交易用户激励、推广及广告开支增加,以及雇员福利开支增加。

研发开支由2022年第二季度的人民币52亿元增长至2023年同期的人民币54亿元,主要是雇员福利开支增加所致。研发开支占收入百分比由10.2%同比下降2.2个百分点至8.0%,主要是经营杠杆作用改善所致。一般及行政开支由2022年第二季度的人民币25亿元减少至2023年同期的人民币21亿元,占收入百分比由4.9%同比减少1.8个百分点至3.1%,主要是雇员福利开支减少及经营杠杆作用改善所致。

美团表示,第二季度,随著消费持续复苏,餐饮外卖业务迎来强劲增长。其通过加强供应及优化补贴策略来满足消费者日益多样化的需求,尤其是在高客单价及高品质带。此外,低价格带的供给和需求亦强劲复苏。由于餐饮行业在中国经济发展及民生方面发挥著重要作用,其将继续致力于帮助餐厅恢复经营及实现数字化运营。于本季度,新入驻商家数量同比增长一倍以上,这有助于美团扩大商家基数并提高供给质量。在营销方面,美团升级了月度营销活动“神券节”,并于多个城市扩展了“神抢手”,使商家能够通过限时秒杀、直播及短视频提供低价优质的菜品。参与这些活动的商家在交易量及获取新客方面均实现显著增长。

除活动期间销售爆品外,商家能够长期受益于消费者的复购。此外,消费者下单时通常会除核销代金券之外添加其他菜肴,从而增强交叉销售并带动货架销售。美团进一步扩大优质商家基础,并为其提供资源及流量支持。于6月,美团在更多高线城市发布餐饮外卖“必点榜”。该计划帮助上榜商家吸引更多用户流量,提供远距离配送服务,并扩大消费者群体。展望未来,美团将继续发展餐饮外卖生态系统,提升内容能力,并推出更多创新的营销策略。

美团的董事长兼首席执行官王兴在报告中表示,于第二季度,得益于用户数量及购买频次的提升,美团闪购保持强劲的增长势头,日订单量峰值再次突破1,100万。美团进一步增加了供给的数量及丰富度,年活跃商家数同比增长30%。美团持续协助商家进行线上运营,为商家提供流量,补贴及各种营销工具。在节假日促销期间,各品类均显著增长。例如,电子及家电产品在低线城市加速线上化渗透,日用品、美妆个护及母婴产品于第二季度均实现强劲增长。美团将“24小时药店”扩展至全国,此外,美团还联动药店及药企,推出“小黄灯健康守护联盟”,为更多低线市场提供医疗资源及24小时看病服务。

随著线下消费持续复苏,美团的到店、酒店及旅游业务于第二季度录得强劲增长,交易额较去年同期增长超过120%。年活跃商家数及年交易用户数亦创下新高。于第二季度,随著美团不断优化产品供应,提升消费者体验及拓展商家服务,美团到店业务的交易额同比大幅增加。

王兴指出,截至6月底,美团维持了行业领先的地位,累计交易用户数已达4.7亿。随著美团进一步强化用户心智,现有用户的交易频次提升。随著美团扩大冷链物流和智能仓储的覆盖范围,并持续改善运营效率和供应链管理能力,美团取得了行业领先的履约效率。此外,美团帮助农民增收,促进农产品在平台上的流通,并持续为低线市场创造本地就业机会。

尽管去年同期基数较高,第二季度美团买菜亦录得稳健的同比增长,并取得更高的市场份额。美团丰富了供给,标品及自有品牌的交易额占比持续上升。美团亦持续培养消费者习惯,有效提升用户频次。此外,美团在主要经营城市的前置仓密度进一步提升,从而改善了配送效率及用户体验,美团也加强了与供应商的合作,并加大生鲜的直采力度。因此,美团持续为消费者提供优质且有价格竞争力的产品。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn