Shopify第三季度营收1.22亿美元 预计全年收入同比增长20%

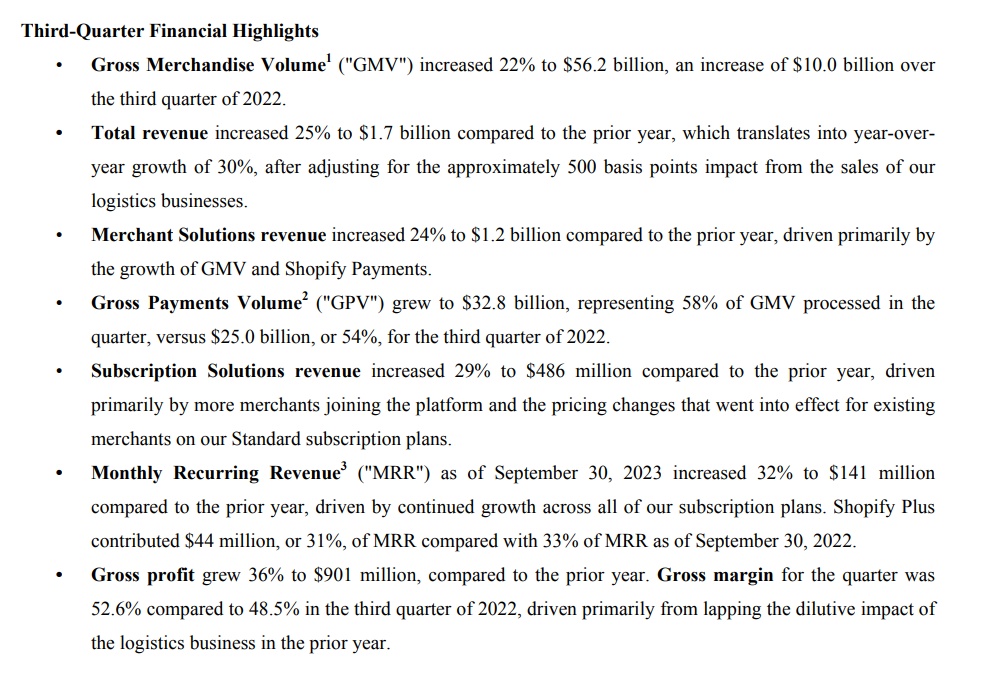

11月3日消息,Shopify发布2023年第三季度财务业绩。业绩数据显示,公司第三季度的GMV(总商品量)增长22%,达到562亿美元,比2022年第三季度增长100亿美元。与去年相比,总收入增长了25%,达到17亿美元,在调整了物流业务销售约500个基点的影响后,同比增长了30%。与去年相比,商业解决方案收入增长24%,达到12亿美元,主要受GMV和Shopify支付增长的推动。

GPV(总支付量)增长至328亿美元,占本季度处理的GMV的58%,而2022年第三季度为250亿美元,占54%。与去年相比,订阅解决方案的收入增长了29%,达到4.86亿美元,这主要是由于更多的商家加入了该平台,以及Shopify的标准订阅计划中现有商家的价格变化。

报告显示,由于Shopify所有订阅计划的持续增长,截至2023年9月30日的每月经常性收入(MRR)同比增长32%,达到1.41亿美元。截至2022年9月30日,Shopify Plus贡献了4400万美元,占MRR的31%,而MRR占33%。与去年相比,毛利增长了36%,达到9.01亿美元。与2022年第三季度的48.5%相比,本季度的毛利率为52.6%,主要受去年物流业务摊薄影响的推动。

Shopify 2023年第三季度财务业绩

图源Shopify官网新闻稿截图

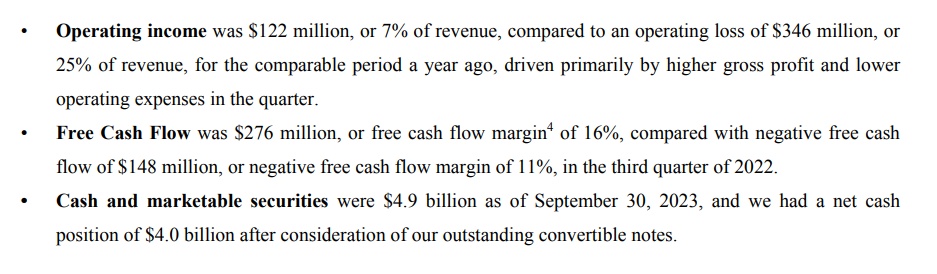

另外,Shopify第三季度的营业收入为1.22亿美元,占收入的7%,而去年同期的营业亏损为3.46亿美元,占收入的25%,主要受本季度毛利润上升和营业费用下降的推动。自由现金流为2.76亿美元,自由现金流利润率为16%,而2022年第三季度自由现金流为负1.48亿美元,自由现金流利润率为负11%。截至2023年9月30日,现金和有价证券为49亿美元,考虑到公司尚未兑现的可转换票据,Shopify的净现金头寸为40亿美元。

对于2023年的剩余时间,Shopify预计:受第四季度收入同比增长20%左右的推动,全年收入同比增长20%左右,这意味着在排除物流业务销售400至500个基点的影响后,全年收入同比增长率为20%左右。

第四季度毛利率将比2022年第四季度46.0%的毛利率高出300至400个基点,主要原因是缺乏物流业务。第四季度的毛利润将比2023年第三季度有所下降,这是历史上的情况,因为由于假日销售季节的季节性,支付收入将占整体收入的更大比例;与2023年第三季度的运营费用相比,第四季度的运营费用将下降一个位数的百分比;第四季度股票薪酬约为1亿美元;全年资本支出5约为4500万美元,其中包括上半年与物流相关的3300万美元,第四季度自由现金流占收入的百分比将在10%左右。自由现金流利润和自由现金流美元今年每个季度都有所提高,第四季度将继续保持这一势头。

Shopify 2023年第三季度财务业绩

图源Shopify官网新闻稿截图

值得一提的是,在业绩报告内,Shopify还提及了公司近期部分业务发展。首先,Shopify推出了零售计划,这是一项针对主要面对面销售的实体企业的新定价计划,包括所有Shopify POS Pro功能以及构建简单在线形象的工具。

其次,公司将Shopify的一体化移动销售点系统POS Go扩展到英国和爱尔兰。另外,Shopify在美国和加拿大发布了新的企业级支付硬件POS终端,它结合了POS Go和全新的POS Go Dock,使商家可以选择将其移动销售点系统转变为WiFi和以太网连接的可靠柜台支付设备

Shopify还将公司的端到端跨境商务解决方案与本地唱片商产品Shopify Markets Pro一起扩展到第三季度在美国全面上市。

此外,Shopify通过将结账重新设计为简化的单页结账体验,优化了Shopify结账的转换和速度与Flexport达成商业协议,扩展Shopify和Flexport之间的合作关系。Shopify还宣布了一项应用程序集成,允许使用亚马逊履约网络的美国商家选择将我们应用程序生态系统中的Buy with Prime应用程序添加到Shopify Checkout,通过Shopify支付处理交易。

Shopify 2023年第三季度财务业绩

图源Shopify官网新闻稿截图

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn