阿里2024财年Q2净利润267亿元 同比转亏为盈

阿里巴巴公布截至2023年9月30日止的三个月未经审核业绩。

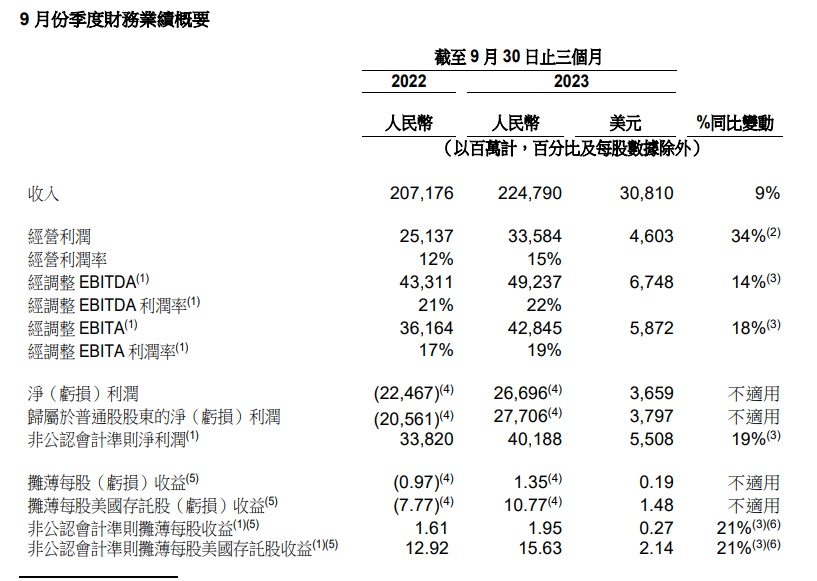

报告期内,阿里巴巴收入2,247.90亿元,同比增长9%;经营利润为335.84亿元,同比增长34%。同比增长主要是由于经调整EBITA增加,以及股权激励费用下降所致。阿里巴巴未把股权激励费用计入非公认会计准则财务指标。经调整EBITA(一项非公认会计准则财务指标)同比增长18%至428.45亿元。

报告期内,阿里巴巴归属于普通股股东的净利润为277.06亿元。净利润为266.96亿元(36.59亿美元),2022年同期则为净亏损224.67亿元,主要是由于阿里巴巴所持有的股权投资的公允价值上升而产生的净收益,而去年同期则为净亏损,以及经调整EBITA的增加所致。阿里巴巴未把股权投资公允价值变动而产生的净收益或净亏损计入非公认会计准则财务指标。非公认会计准则净利润为401.88亿元,同比增长19%。

报告期内,阿里巴巴摊薄每股美国存托股收益为10.77元及摊薄每股收益为1.35元。非公认会计准则摊薄每股美国存托股收益为15.63元,同比增长21%及非公认会计准则摊薄每股收益为1.95元,同比增长21%。

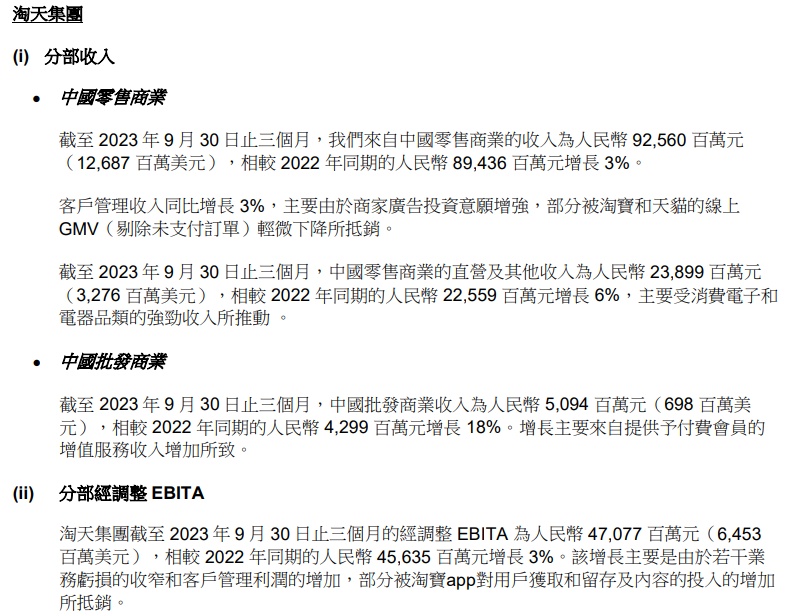

截自阿里巴巴2023年九月底止季度业绩公告

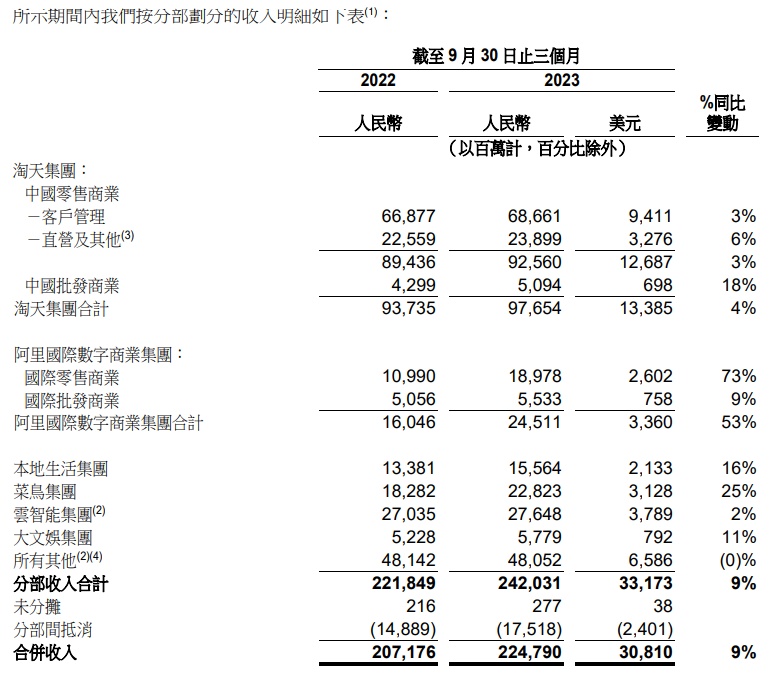

分业务来看,报告期内,淘天集团来自中国零售商业的收入为92,560百万元,相较2022年同期的89,436百万元增长3%;来自中国零售商业的直营及其他收入为23,899百万元,相较2022年同期的22,559百万元增长6%;来自中国批发商业收入为5,094百万元,相较2022年同期4,299百万元增长18%。淘天集团经调整EBITA为47,077百万元,相较2022年同期的45,635百万元增长3%。

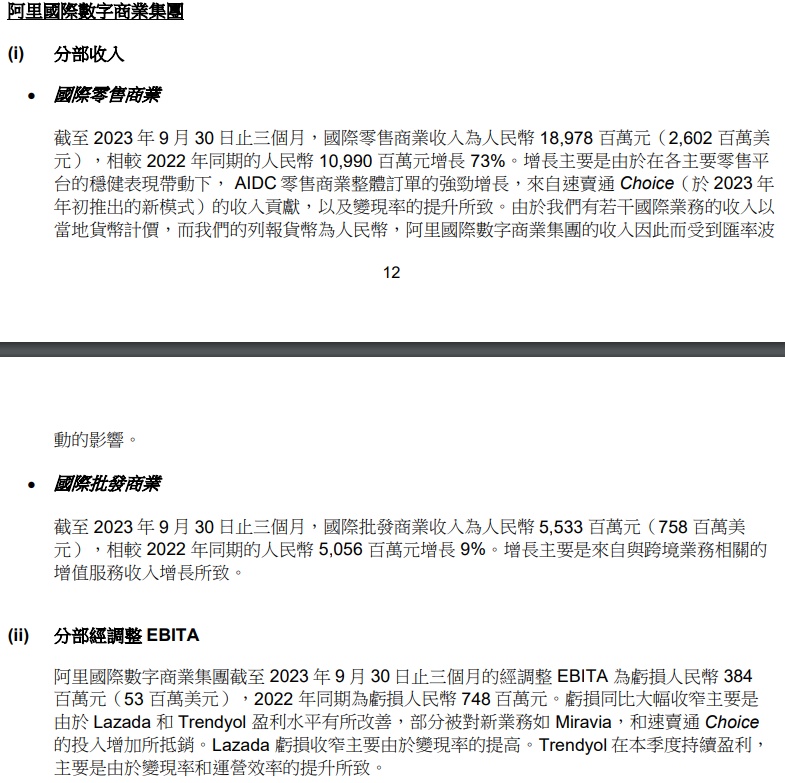

报告期内,阿里国际数字商业集团来自国际零售商业收入为18,978百万元,相较2022年同期的10,990百万元增长73%;来自国际批发商业收入为5,533百万元,相较2022年同期的人民币5,056百万元增长9%。阿里国际数字商业集团经调整EBITA为亏损384百万元,2022年同期为亏损748百万元。亏损同比大幅收窄主要是由于Lazada和Trendyol盈利水平有所改善,部分被对新业务如Miravia,和速卖通Choice的投入增加所抵销。Lazada亏损收窄主要由于变现率的提高。Trendyol在本季度持续盈利,主要是由于变现率和运营效率的提升所致。

截自阿里巴巴2023年九月底止季度业绩公告

报告期内,本地生活集团收入为15,564百万元,相较2022年同期的13,381百万元增长16%,主要是由于饿了幺和高德业务的强劲增长所致。经调整EBITA为亏损2,564百万元,2022年同期为亏损3,328百万元,主要是由于饿了幺的每笔订单的单位经济效益有所改善和规模扩大导致到家业务的亏损持续收窄所致。

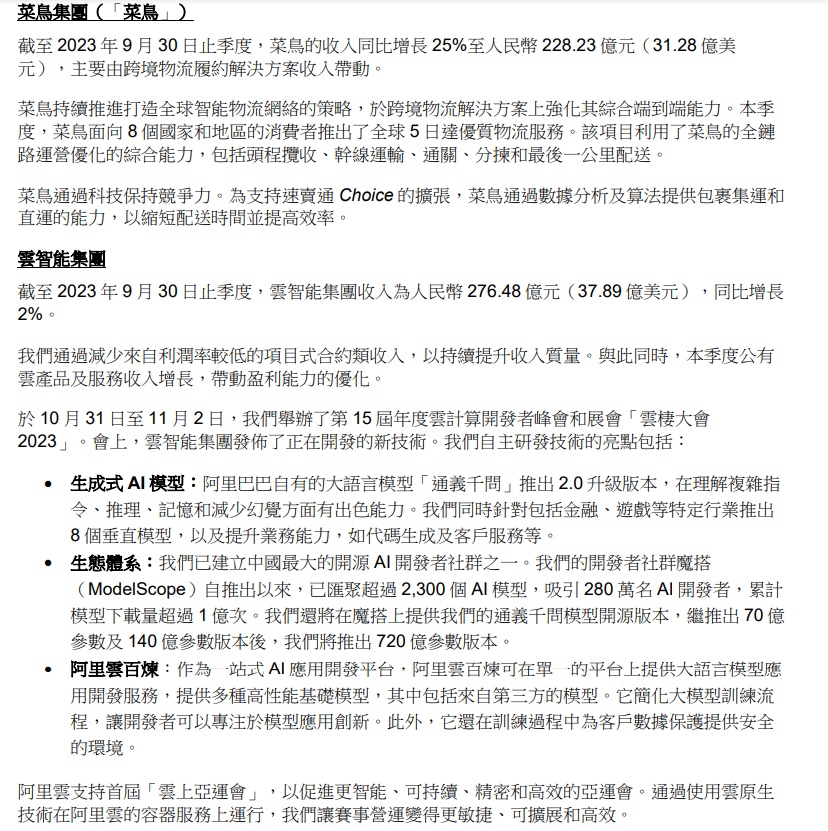

报告期内,菜鸟集团收入为22,823百万元,相较2022年同期的18,282百万元增长25%,主要由跨境物流履约解决方案的收入增长所贡献。经调整EBITA为906百万元,2022年同期为125百万元。同比增加主要是由于跨境物流履约解决方案、物流科技及其他服务,以及国内物流业务的经营业绩有所改善所致。

报告期内,云智能集团收入为27,648百万元,相较2022年同期27,035百万元增长2%。收入同比增长主要受阿里巴巴并表业务所驱动。不计来自阿里巴巴并表业务的收入同比小幅下降,主要是由于阿里巴巴通过减少来自利润率较低的项目式合约类收入以持续提升收入质量所致,而该减少大部分则被公有云产品和服务的收入增长所抵销。经调整EBITA为1,409百万元,相较2022年同期的981百万元增长44%,主要是由于产品结构和运营效率改善所致。

截自阿里巴巴2023年九月底止季度业绩公告

图源:菜鸟公众号

报告期内,大文娱集团收入为5,779百万元,相较2022年同期的5,228百万元增长11%,主要受大麦网与阿里影业的线下娱乐业务的强劲收入增长和优酷订阅收入增长所带动,部分被优酷广告收入下降所抵销。经调整EBITA为亏损201百万元,2022年同期为亏损362百万元。经调整EBITA的改善主要是由于大麦网和阿里影业的盈利水平提升。

报告期内,所有其他分部(钉钉、飞猪以及包括夸克、UC优视和其他业务在内的智能信息)收入为48,052百万元,相较2022年同期的48,142百万元维持平稳,主要是由盒马、飞猪、阿里健康和智能信息的收入增长所贡献,部分被与去年同期相比消费者减少囤积行为造成客单价减少而导致的高鑫零售收入下降所抵销。所有其他分部经调整EBITA为亏损1,437百万元,2022年同期为亏损2,884百万元,主要是由于盒马、钉钉和飞猪经营业绩改善所致。

截自阿里巴巴2023年九月底止季度业绩公告

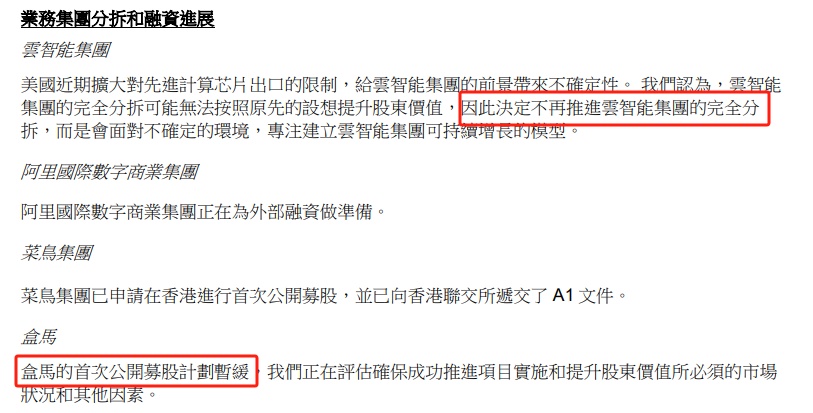

阿里巴巴在财报中披露了各业务分拆融资进展。阿里巴巴称,美国近期扩大对先进计算芯片出口的限制,给云智能集团的前景带来不确定性。阿里巴巴认为,云智能集团的完全分拆可能无法按照原先的设想提升股东价值,因此决定不再推进云智能集团的完全分拆,而是会面对不确定的环境,专注建立云智能集团可持续增长的模型。

同时,阿里披露,阿里国际数字商业集团正在为外部融资做准备。菜鸟集团已申请在香港进行首次公开募股,并已向香港联交所递交了 A1 档。盒马的首次公开募股计划暂缓,阿里巴巴正在评估确保成功推进项目实施和提升股东价值所必须的市场状况和其他因素。

截自阿里巴巴2023年九月底止季度业绩公告

此外,据美国证交会(SEC)官网披露的F144文件显示,马云家族信托JC Properties Limited(一家英属维尔京群岛公司)和JSP Investment Limited(一家英属维尔京群岛公司)拟于11月21日分别减持500万股阿里巴巴创始人股份。

财报披露后,阿里巴巴举行电话会议,以讨论财务业绩。吴泳铭首次作为阿里巴巴集团CEO参加季度财报分析师电话会,详细介绍了阿里的未来方向、重要优先级和实施路径,并正式宣布第一批战略创新级业务。这也是吴泳铭9月10日正式履新阿里集团CEO后,首次全面阐释阿里巴巴新发展阶段的战略大图。

吴泳铭表示,未来推动行业发展的动力将是以AI为代表的科技驱动力,阿里面向未来将有三个重要优先级方向:技术驱动的互联网平台业务,AI驱动的科技业务,全球化的商业网络。阿里将保持创业心态,更坚决地投入,更果断地取舍,以更灵活的治理机制,抓住AI科技变革带来的全新机会,创造更多客户价值。

“优先级”是吴泳铭当晚最频繁提到的关键词。在明确集团变革举措的基础上,吴泳铭完整介绍了各业务集团的发展策略和优先级。淘宝天猫以“用户为先”,坚持消费分级与价格力策略;阿里云将坚持“AI驱动、公共云优先”,以AI+云计算双轮驱动发展。他还公布了阿里第一批战略级创新业务——1688,闲鱼,钉钉,夸克。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn