大摩维持阿里健康“减持”评级 目标价下调至5港元

11月25日消息,大摩发布研究报告称,维持阿里健康“减持”评级,将目标价由5.2港元下调至5港元。该行对阿里健康明年预测大致上维持不变,同时将公司在2025/26年收入预测分别下调2.9%/4.4%,各年每股盈测均下调约1%,反映在宏观不确定性下医疗保健电商市场逐渐复苏的轨迹,以及疫情相关产品持续到今年上半年,令未来的比较基数提高。

图截自智通财经

截至11月24日港股收盘,阿里健康报4.57港元,跌2.77%,成交量2185.17万股,成交额1.00亿港元,总市值618.47亿港元。

另外,东北证券发布研究报告指,阿里健康医药电商业务通过自营和平台双驱动实现业绩增长,疫情带动消费者更倾向于在线购药。目前财务状况为公司经调整净利润阶段性承压,由正转负。

在数字基建业务方面,阿里健康追溯业务覆盖领域持续扩展,技术壁垒逐渐形成;数字医疗业务方面,依托阿里系数字化优势,阿里健康上下游合作成果丰硕,助力传统医疗信息化和智能化。该行预计公司 2024财年-2026财年(FY2024-FY2026)收入309.17/359.10/415.55亿元,归母净利润7.22/9.45/11.55亿元,每股收益为0.05/0.07/0.09元/股,首次覆盖给予公司“买入”评级。

图截自雪球网站

值得一提的是,阿里健康此前在港交所公告,将于2023年11月28日(星期二)举行董事会会议,旨在考虑及通过(其中包括)本公司及其附属公司截至2023年9月30日止六个月之未经审核中期业绩,以及考虑建议派付中期股息(如有)。

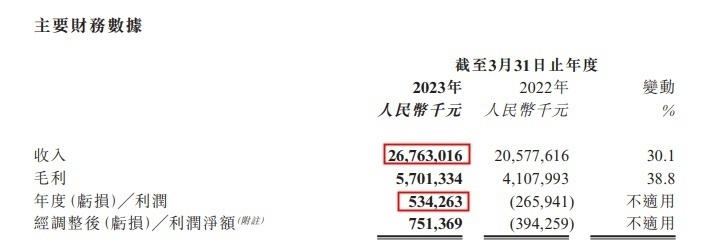

阿里健康截至2023年3月31日止年度全年业绩公告显示,报告期内,公司营收267.63亿元,同比增长30.1%;毛利约57.01亿元,毛利率为21.3%;年度利润约5.34亿元,上年同期为期内亏损约2.66亿元,全面实现扭亏为盈。

截至2023年3月31日,天猫健康平台的年度活跃用户(过往于十二个月内在天猫健康平台实际购买过一次或以上商品的消费者)已近3亿,人均年度健康品消费金额持续攀升,已服务逾2.8万个商家。与阿里健康签约提供在线健康咨询服务的执业医师、执业药师和营养师合计近20万人,日均在线问诊服务量超过40万次。

图截自阿里健康截至2023年3月31日全年业绩公告

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn