野村维持美团“买入”评级 目标价下调至129港元

11月30日消息,野村发表报告表示,将美团目标价由184港元下调至129港元,维持“买入”评级。该行认为,美团的外卖及美团闪购业务表现仍然稳健,相信公司实时配送网络强大,为外卖及美团闪购业务创造广阔的护城河。

截至11月30日14:13,美团报90.75港元,涨0.33%,成交量4192.48万股,成交额38.06亿港元,总市值5666.59亿港元。

图截自雪球网站

报告指出,实时配送服务已成为美团大部分用户必不可少的生活方式,第三季外卖订单量按年增长20%令人印象深刻。虽然宏观疲弱或促使部分用户寻找更便宜的外卖交易,但对于大部分用户而言,要减少对寻找更便宜的服务的依赖并不容易。

该行预期,美团外卖业务收入于2023至2025财年的年均复合增长率为17%,订单量年均复合增长率为19%,经营溢利年均复合增长率达18%,外卖业务单位经济大致稳定在每份订单1.15元人民币水平。至于美团闪购业务,该行料2023至2025财年收入年均复合增长率为28%,订单量年均复合增长率为22%。

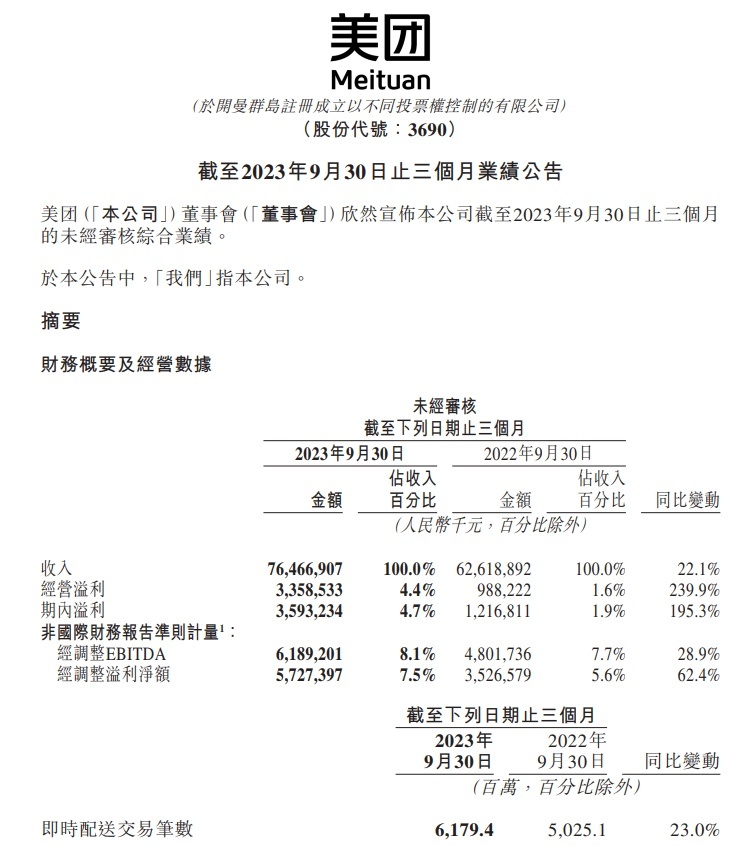

美团最新财报显示,2023年第三季度,美团营收765亿元,同比增长22.1%,由于本地消费恢复,两个分部的收入均实现增长;经调整EBITDA同比增长28.9%至62亿元;经调整溢利净额同比增长62.4%至57亿元;即时配送交易笔数达61.8亿笔,同比增长23.0%。

图截自美团2023年第三季度财报

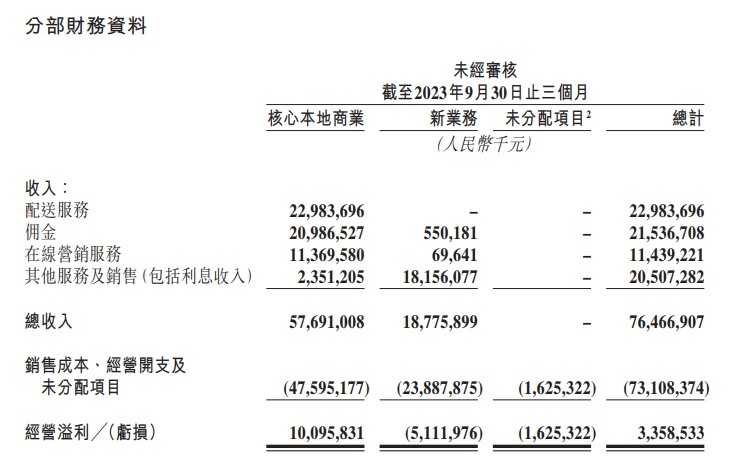

分业务来看,2023年第三季度,核心本地商业分部的收入同比增长24.5%至577亿元,经营溢利同比增长8.3%至101亿元,经营利润率为17.5%;新业务分部的收入同比增长15.3%至188亿元,经营亏损同比收窄24.5%至51亿元,而经营亏损率则继续改善至27.2%。

财报后的电话会议中,美团CEO王兴表示,管理层对公司的长期增长潜力有十足信心,目前美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值。

谈到对外卖业务的未来预测,美团CFO陈少晖表示,预计四季度的两年复合增长率可以达到今年前九个月的增长水平。展望四季度,预计餐食外卖业务营收的同比增速将低于三季度的同比增速,美团闪购业务营收的同比增速(与三季度相比)将持平,但两个业务的客单价都会出现下降。

图截自美团2023年第三季度财报

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn