交银国际出售京东物流523万股 亏损超2700万港元

宋妤

2023-12-08 08:39

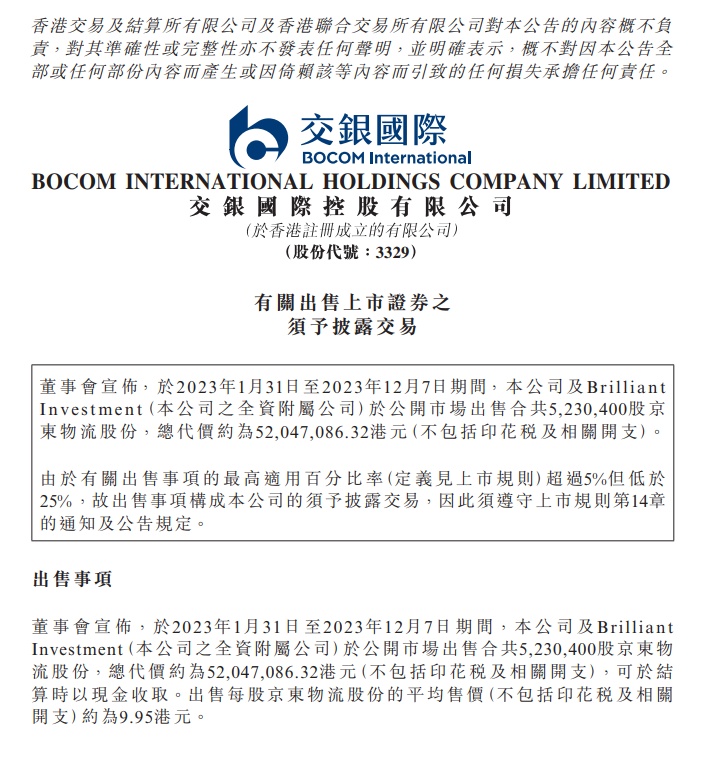

12月8日消息,交银国际宣布,于2023年1月31日至2023年12月7日期间,公司及Brilliant Investment(公司全资附属公司)于公开市场出售合共523.04万股京东物流股份,总代价约为5204.7万港元(不包括印花税及相关开支)。 出售每股京东物流股份的平均售价(不包括印花税及相关开支)约为9.95港元。据了解,12月7日,京东物流的收盘价为9.21港元/股。

交银国际表示,出售事项将令本集团预期确认未经审核亏损约27,036,561.68港元,即出售事项所获代价与出售股份账面值的差额。

由于出售事项乃于公开市场按现行市价作出,交银国际董事认为出售事项之条款属公平合理。鉴于近期市况波动,董事认为采取审慎投资策略变现本集团对京东物流股份的投资乃属有利。集团拟将出售事项所得款项用于一般营运资金或其他适当投资机会。经考虑上述因素后,董事认为出售事项符合本公司及股东的整体利益。

图源:港交所

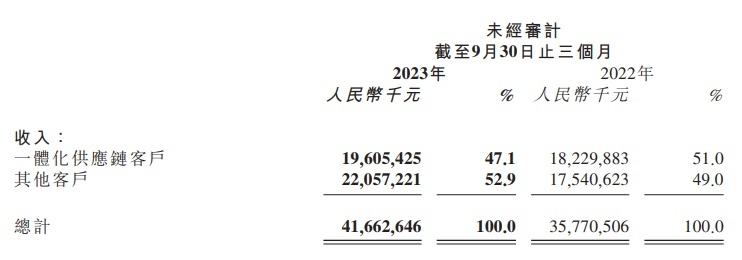

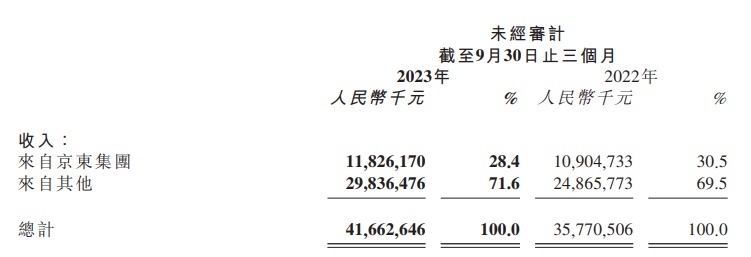

京东物流三季度财报显示,第三季度,京东物流总收入为417亿元,同比增长16.5%。其中,外部客户收入达到298亿元,外部客户收入占比进一步提升至72%。通过供应链运营效率提升与成本优化,京东物流三季度利润水平再创新高,经调整后净利润达到8.4亿元,同比增长89%,达到上市以来同期最好盈利水平。

第三季度,京东物流持续深耕一体化供应链核心赛道,其中,来自一体化供应链客户的收入达到196亿元,在外部一体化供应链客户数环比提升的同时,单客户平均收入同比增长22.7%。

得益于不断升级、持续领先的高品质服务体验,京东物流包含快递、快运等在内的其他客户收入同比增长25.7%,达到221亿元。

京东物流截至2023年9月30日止三个月财务信息及业绩亮点 图源:港交所

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

宋妤

0