华凯易佰:2023年净利同比预增47.99%-64.18%

1月19日消息,华凯易佰科技股份有限公司(以下简称“公司”或“华凯易佰”)发布2023年度业绩预告。

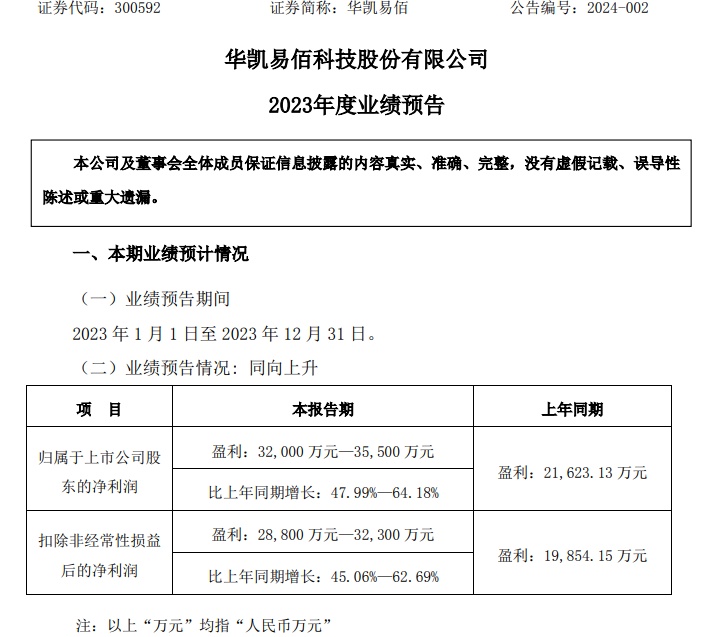

华凯易佰预计2023年归属于上市公司股东的净利润为32,000万元—35,500万元,较上年同期增长47.99%—64.18%,上年同期盈利21,623.13万元;预计扣除非经常性损益后的净利润为28,800万元—32,300万元,较上年同期增长45.06%—62.69%,上年同期盈利19,854.15万元。

截自华凯易佰2023年度业绩预告

官网信息显示,华凯易佰前身为湖南华凯文化创意股份有限公司,成立于2009年2月23日,主要为展馆、展厅等大型室内空间提供环境艺术设计综合服务,产品形态为各类文化主题空间展示系统。2021年,华凯易佰成功并购易佰网络,实现战略转型,大力发展跨境出口电商业务。

华凯易佰在业绩预告中称,2023年,公司跨境电商主业全面布局新兴消费区域和电商平台,执行“泛品+精品+亿迈生态平台”三项业务协同驱动,针对不同产品类型和消费者偏好,充分发挥高性价比商品优势,适配全球消费降级趋势。同时,公司把握AIGC新机遇,提高运营效率、优化人均产出,经营业绩实现快速增长。

截自华凯易佰官网

华凯易佰进一步披露,2023年,全资子公司易佰网络预计实现营业收入约64~66亿元,预计实现净利润约49,000万元~51,000万元。依据《附条件生效的发行股份及支付现金购买资产盈利预测补偿协议》,易佰网络预计净利润超过2023年业绩承诺,全年计提超额业绩奖励约9,000万元,计提后易佰网络累计净利润约40,000万元~42,000万元。公司合并报表层面考虑少数股东损益以及确认可辨认无形资产后的摊销金额等影响后归属于上市公司利润约36,900万元~38,900万元。

母公司及全资子公司上海华凯预计全年发生亏损约4,300万元,主要系管理费用(含2022年员工持股计划股份支付费用约1,137万元)和新增的财务费用(并购贷款利息约400万元)等。报告期内,公司收回原空间环境艺术设计类应收款项约1亿元,应收账款减值损失较上年同期没有增加。

报告期内,影响净利润的非经常性损益金额约3,200万元,上年同期为1,768.98万元,主要系单独进行减值测试的应收款项减值准备转回约1,600万元和全资子公司易佰网络获得的政府补助约1,200万元、理财收益约370万元等。

截自华凯易佰2023年度业绩预告

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn